Ja, ik wil de nieuwsbrief ontvangen en heb de privacy policy gelezen.

17 juli 2026

Negatieve energieprijzen in België: ‘Prosumenten moeten echte flexumers worden’

Belgische producenten van groene stroom voelen de impact van negatieve stroomprijzen. Dat geldt ook voor vele bedrijven. Waar liggen de oplossingen, volgens Marc Van den Bosch, General Manager van FEBEG?

Wat is de huidige stand van zaken aangaande negatieve prijsuren?

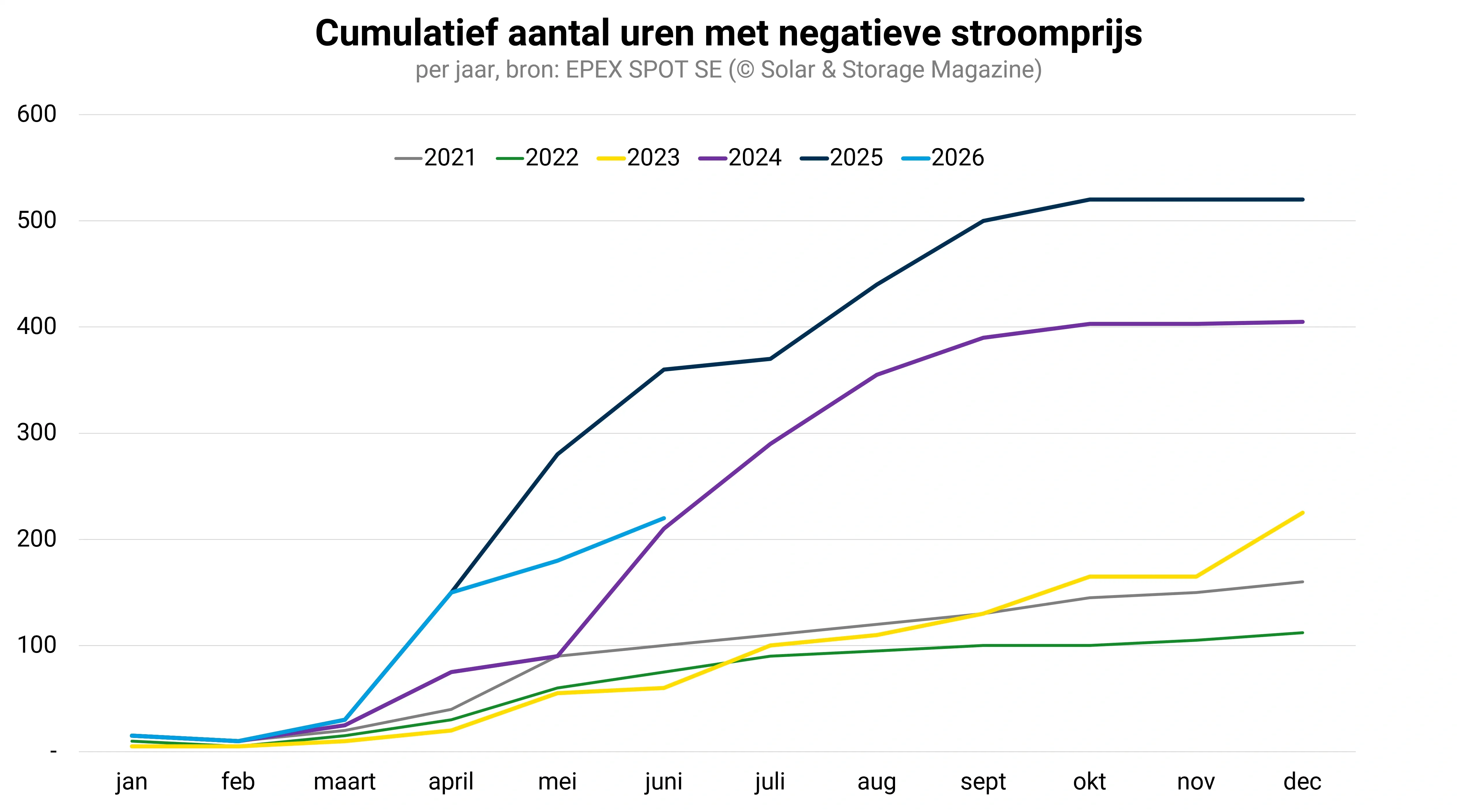

‘Het aantal neemt sterk toe: van 159 uur in 2021, naar 404 in 2024, naar 520 in 2025 - zo’n 6 procent van alle uren in het jaar. In 2026 vlakt de stijging af, met minder negatieve prijsuren dan in dezelfde periode vorig jaar. Ze doen zich vooral voor wanneer hernieuwbare productie piekt, typisch rond de middag op zonnige dagen, en correleren sterk met buurlanden. Dit is een structureel Europees fenomeen dat om een structurele aanpak vraagt, bij voorkeur internationaal afgestemd.’

Wat zijn de gevolgen voor consumenten, bedrijven en producenten van groene stroom?

‘Dat is precies de nuance die vaak ontbreekt in het publieke debat. Een consument met een vast of variabel contract merkt weinig van negatieve prijzen. Volgens het marktrapport 2026 van de VREG betaalden in 2025 naar schatting bijna 29.000 prosumenten minstens één maand voor hun teruglevering – een pak meer dan in 2024, maar nog steeds een klein deel van alle prosumenten met een digitale meter. Het probleem treft vooral producenten van hernieuwbare energie en bedrijven met marktgebaseerde contracten of eigen productie: zij zien het dagelijks terug in hun opbrengsten of energiefactuur.’

Wat betekent dit concreet voor producenten van wind- en zonne-energie?

‘Die passen curtailment toe: verminderen indien mogelijk hun opwek of leggen die stil zodra de prijs onder nul zakt om te voorkomen dat ze moeten betalen voor injectie. Dat is geen marginaal verschijnsel meer, en ook geen keuze die ze graag maken. Het betekent een direct financieel verlies.’

Precies de momenten waarop de opwek kan pieken…

‘Exact. Dit wordt ook wel solar cannibalisation genoemd. Doordat zoveel installaties tegelijk produceren, daalt de prijs net wanneer zonnepanelen het meest opleveren, waardoor ze minder ontvangen dan het marktgemiddelde. Dat voelt als een straf voor je eigen succes. Voor particulieren met zonnepanelen ligt dat anders: zij passen hun productie nauwelijks aan de marktprijs aan, al schakelen sommigen een batterij in of verhogen hun verbruik bij hoog aanbod.’

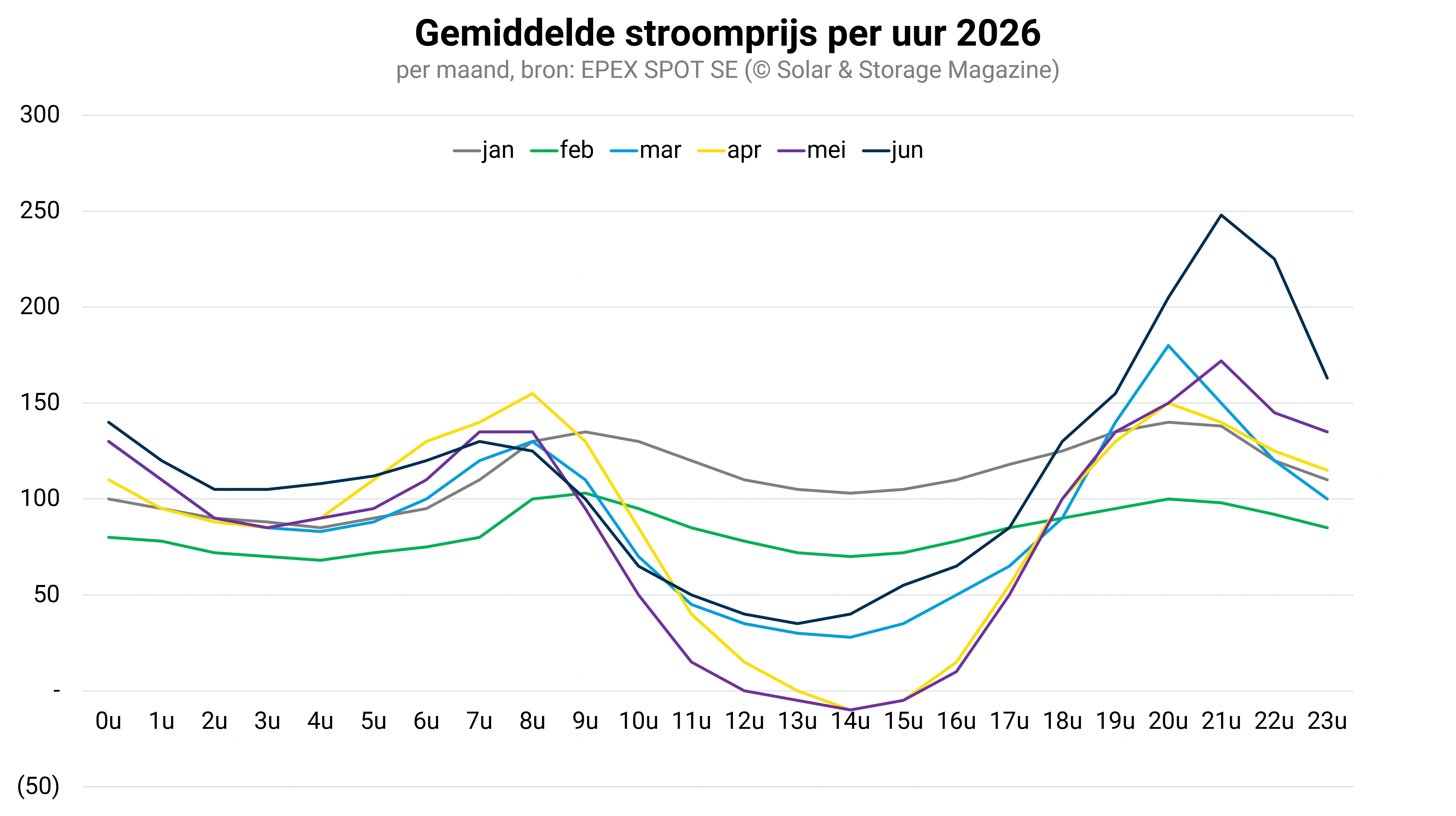

Onderstaande grafiek illustreert de evolutie van de day-aheadprijs per uur. De daling is zeer duidelijk over de middag. Opvallend dit jaar is ook de prijspiek ’s avonds, waarschijnlijk deels als gevolg van de airco’s die tijdens de hittegolf werden ingeschakeld.

Wat doet dit met het investeringsklimaat voor hernieuwbare energie?

‘Dit is voor ons een belangrijk deel van de zorg. Wanneer investeerders rekening houden met het wegvallen van verwachte productie-inkomsten door negatieve prijzen, wordt het businessmodel van nieuwe wind- en zonneparken onzekerder. Dat risico wordt ingeprijsd, wat de financieringskosten verhoogt. Een silver bullet bestaat niet, maar op meerdere fronten wordt aan oplossingen gewerkt. Bedrijven werken aan optimalisatie van het eigen verbruik en flexibiliteit, bijvoorbeeld via e-boilers en opslag van elektriciteit en warmte. Ook efficiënter netbeheer is belangrijk: hoe sneller batterijen, andere flexibele oplossingen en grote nieuwe afnameprojecten een aansluiting krijgen, hoe minder negatieve prijsuren. De evolutie in 2026 toont dat deze stappen stilaan effect hebben.’

Hoe zit het met de kansen en risico’s voor grootverbruikers?

‘Bedrijven met een variabel of dynamisch contract kunnen profiteren van negatieve prijzen, bijvoorbeeld door energie-intensieve processen waar mogelijk te verschuiven naar negatieve prijsuren, of door in opslag te voorzien. Maar diezelfde blootstelling aan de markt betekent ook meer prijsvolatiliteit en dus onzekerheid. In bedrijfsvoering moet meer aandacht gaan naar marktprijzen.’

En de opportuniteiten voor particulieren?

‘Voor consumenten met een dynamisch contract zit het voordeel vooral in het verbruik dat ze flexibel kunnen verschuiven: denk aan een elektrische wagen, warmtepomp, thermodynamische boiler of thuisbatterij. Wie die flexibiliteit niet heeft, is vaak beter af met een variabel of vast contract. Ook zonder dynamisch contract kunnen consumenten genieten van negatieve prijzen: veel leveranciers bieden al gratis of verlaagde prijsuren aan. Uiteindelijk draait alles om gedragsverandering: verbruiken bij een hoog aanbod en minder in dure periodes.’

Welke rol spelen prosumenten en thuisbatterijen in dit grotere plaatje?

‘Ook hier ligt een sleutel, al is het geen wondermiddel. België telt inmiddels naar schatting 1,5 miljoen prosumenten, met Vlaanderen als koploper: ruim 1,08 miljoen. Daarin schuilt veel onbenut potentieel: meer dan 4 op de 5 heeft nog geen thuisbatterij. Wie die wel heeft, stuurt die vaak nog niet slim aan. Ze laden vaak te vroeg; zitten al vol wanneer de prijzen negatief worden, terwijl elke batterij die op het juiste moment laadt een deel van het overschot vastlegt dat anders tot curtailment zou leiden.’

Welke oplossingen legt FEBEG op tafel?

‘Wij zetten in op een combinatie van maatregelen: versnelling van de digitalisering via digitale meters en meer flexibiliteit in productie, verbruik en gedecentraliseerde opslag. Het aandeel dynamische tariefcontracten blijft laag, terwijl daar net veel potentieel ligt voor klanten. Ook eenvoudigere formules zoals tijdsgebonden tarieven of “happy hours”, vergelijkbaar met het vroegere nachttarief, helpen huishoudens hun verbruik verschuiven naar overschotmomenten. Ten slotte blijft flexibele elektrificatie van verwarming en bedrijven – vooral de industrie – prioriteit: enkel een groeiende én wendbare vraag kan het groeiende aanbod structureel opvangen.’

Is er ook een rol voor regelgeving of marktontwerp, bijvoorbeeld rond netaansluitingen of vergunningen?

‘Zeker. Daar hameren wij de laatste tijd nadrukkelijk op. FEBEG pleit voor snellere procedures voor netaansluitingen, zodat projecten die bijdragen aan flexibiliteit – zoals batterijen, opslag en vraagsturing – niet vastlopen in vertraging. Ook duidelijke regels om speculatieve capaciteitsaanvragen te filteren horen daarbij, zodat schaarse netcapaciteit terechtkomt bij projecten die echt bijdragen aan de oplossing. Investeringszekerheid en aansluitingssnelheid zijn voor ons net zo belangrijk als de tariefstructuur zelf.’

Is dit allemaal groeipijn van de energietransitie, of iets waar het systeem zich structureel op moet inrichten?

‘Negatieve prijzen en het risico op incompressibiliteit – een overschot aan stroomproductie dat niet meer kan worden weggewerkt door extra verbruik, productievermindering of export – zullen de komende jaren waarschijnlijk een actueel thema blijven, zeker met de aanhoudende groei van zonne-energie. Voor ons zijn negatieve prijzen geen falen van de energietransitie, maar het bewijs van succes. Er is meer goedkope, lokaal geproduceerde groene stroom beschikbaar dan ooit. De grote uitdaging: van de huidige prosumenten echte “flexumers” maken – consumenten en bedrijven die niet alleen stroom opwekken, maar ook inspelen op prijssignalen door hun verbruik en opslag af te stemmen op het aanbod. Zo laten we vraag en flexibiliteit even snel groeien als de opwek, en zetten we samen stappen vooruit in de energietransitie.’

Door: Marco de Jonge Baas

Nieuwsbrief

Meld u aan voor de nieuwsbrief met het laatste nieuws!

Laatste Nieuws

Meest gelezen

Meest Gelezen

Producten

Meest gelezen

Meest Gelezen

Nu in Het Tijdschrift

Juni 2026

Bekijk alle magazines De juni 2026-editie van Solar & Storage Magazine is uit. Dit nummer staat in het teken van de NEN1010:2020 die in de wet vastgelegd wordt, zonnepanelen op huurwoningen en de druk op het Vlaamse stroomnet.