Ja, ik wil de nieuwsbrief ontvangen en heb de privacy policy gelezen.

2 december 2023

‘2024 kritiek jaar voor stijgende vraag naar TOPCon-zonnecellen’

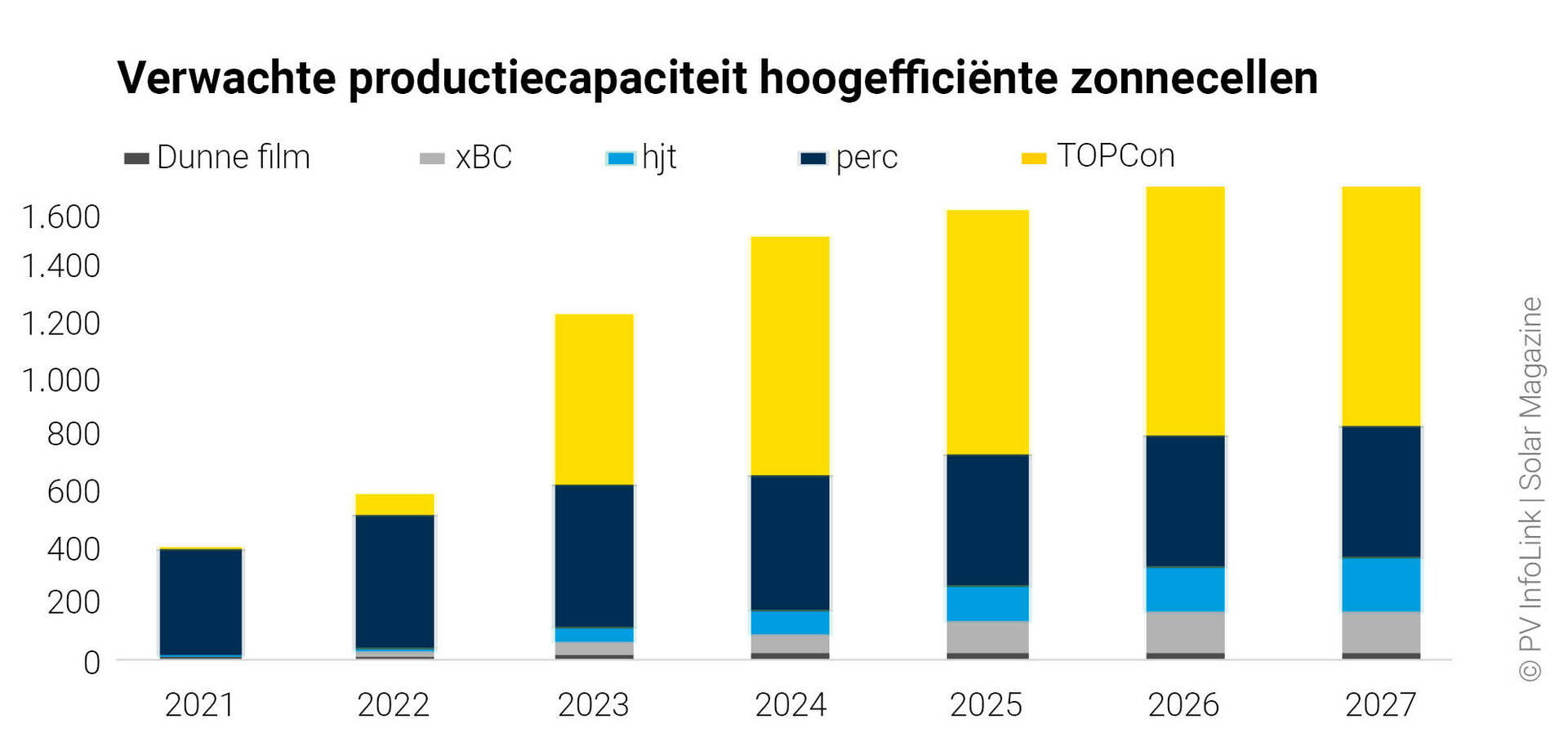

Het kalenderjaar 2024 wordt een kritiek jaar voor de doorbraak van n-type TOPCon-zonnecellen. Door de snelgroeiende productiecapaciteit wordt het marktaandeel van p-type zonnecellen snel kleiner.

Uit statistieken van het Chinese marktonderzoeksbureau InfoLink blijkt dat de productiecapaciteit voor TOPCon-zonnecellen vorig jaar 94 gigawattpiek bedroeg, terwijl de werkelijke productie slechts 19 gigawattpiek was; goed voor 7 procent van de zonnecelleveringen in 2022.

P-type

P-type zonnecellen nemen volgens InfoLink in 2023 nog 60 tot 65 procent van het marktaandeel voor hun rekening, terwijl het marktaandeel van n-type zonnecellen stijgt van 25 naar 30 procent, en blijft groeien.

‘Aangezien de TOPCon-capaciteit snel groeit, wordt 2024 een kritiek jaar voor de ingebruikname van de n-type zonnecelproductiecapaciteit’, duidt Derek Zhao, senior PV analist bij InfoLink. ‘Tegen die tijd kan het aandeel van perc-zonnecellen krimpen tot minder dan 30 procent.

4 fabrikanten

Volgens de financiële resultaten van het derde kwartaal aangevuld met onderzoek van InfoLink waren JinkoSolar, Trina Solar, LONGi Solar en JA Solar de fabrikanten die de meeste zonnepanelen verscheepten.

JinkoSolar, Trina Solar en JA Solar leiden daarbij de TOPCon-ontwikkeling. JinkoSolar verwacht dat de productiecapaciteit voor TOPCon-zonnecellen tegen het einde van dit jaar 70 gigawattpiek zal bedragen, goed voor 75 procent van de totale productiecapaciteit van het bedrijf. Trina Solar zal over 40 gigawattpiek productiecapaciteit voor TOPCon-zonnecellen beschikken, zo’n 53 procent van de totale capaciteit van 75 gigawatpiek. JA Solar is van plan om de wafer- en zonnecelproductiecapaciteit samen op een niveau van 86 gigawattpiek te brengen, waarbij de TOPCon-celcapaciteit meer dan 57 gigawattpiek kan bereiken, goed voor 66 procent van het totaal.

Achterzijdecontactzonnecellen

LONGi, aan de andere kant, richt zich op de ontwikkeling van zijn achterzijdecontactzonnecellen HPBC en verwacht de productiecapaciteit tegen het einde van dit jaar op te voeren tot 33 gigawattpiek. Hoewel volgens de marktonderzoekers het probleem van de hoge productiekosten van backcontactzonnecellen nog moet worden opgelost, gelooft LONGi dat de technologie in de komende 5 tot 6 jaar mainstream zal worden. Ondertussen heeft LONGi ook zo’n 30 gigawattpiek aan TOPCon-productiecapaciteit.

1.700 gigawattpiek

Wat betreft de aangekondigde capaciteitsuitbreiding voor de productie van TOPCon-zonnecellen, hebben JinkoSolar, JA Solar, Trina Solar en LONGi Solar respectievelijk 121, 97, 56 en 30 gigawattpiek gepland. Dat komt in totaal neer op ruim 300 gigawattpiek.

Als de plannen van Tongwei, Astronergy, Canadian Solar, GCL, Qn-Solar, Jietai en DS Solar worden meegerekend, kan – mits alle productielijnen daadwerkelijk gerealiseerd worden – de totale productiecapaciteit oplopen tot 1.700 gigagwattpiek. En dat getal wordt volgens InfoLink nog hoger – namelijk 2.100 gigawattpiek – als ook de productiecapaciteit voor heterojunctie- en achterzijdecontactzonnecellen meegerekend worden. Dat cijfer kan hoger zijn dan 2.100 gigawatt als de capaciteit van HJT en BC wordt meegerekend. De bouw en massaproductie van deze capaciteitsplannen zijn echter afhankelijk van de feitelijke uitbreidingsontwikkelingen van de fabrikanten.

Massaproductiestatus

‘Als we kijken naar de massaproductiestatus van de 4 grootste fabrikanten, dan zien we dat JinkoSolar, Trina Solar en JA Solar dit jaar zijn begonnen met het TOPCon-capaciteitsplan en positief staan tegenover de verkoop en het marktaandeel van TOPCon-producten in 2024’, duidt Zhao. ‘LONGi gelooft in het potentieel van backcontacttechnologie en het nemen van een andere route dan de andere 3 fabrikanten.’

|

Fabrikant |

Efficiëntie in massaproductie |

Totale productiecapaciteit zonnecellen |

Productiecapaciteit TOPCon-zonnecellen |

|

JinkoSolar |

25,8 procent |

93 gigawattpiek |

70 gigawattpiek |

|

Trina Solar |

26,0 procent |

75 gigawattpiek |

40 gigawattpiek |

|

LONGi Solar |

25,6 procent |

85 gigawattpiek |

30 gigawattpiek |

|

JA Solar |

25,6 procent |

86 gigawattpiek |

57 gigawattpiek |

55 procent

InfoLink schat dat de productiecapaciteit voor n-type zonnecellen eind 2023 meer dan 600 gigawattpiek zal bedragen en zelfs rond de 650 gigawattpiek zal liggen, goed voor 55 procent van de totale zonnecelproductiecapaciteit.

‘Aangezien de meeste TOPCon-productielijnen dit jaar nieuw worden gebouwd, duurt het ongeveer 3 tot 6 maanden om de bouw en apparatuurselectie te voltooien, en minstens 3 maanden om de volledige capaciteit te bereiken’, duidt Zhao. ‘Aangezien de ingebruikname van de capaciteit dit jaar niet aan de verwachtingen voldeed, schatten we de werkelijke productie van n-type zonnecellen op slechts 100 gigawattpiek, goed voor 25 procent van de totale productie.’

1.000 gigawattpiek

Aangezien de grote fabrikanten de ene na de andere n-type productielijn in gebruik zullen nemen, zal de totale n-type zonnecelproductiecapaciteit in 2024 volgens InfoLink naar verwachting de 900 gigawattpiek overschrijden of zelfs 1.000 gigawattpiek bereiken, goed voor 65 procent van de totale zonnecelproductiecapaciteit. De productiecapaciteit van p-type zonnecellen kan daarentegen dalen tot 35 procent.

In 2024 zal de daadwerkelijke productie van n-type zonnecellen zo’n 350 gigawattpiek zijn. Zhoa: ‘Dat is ongeveer 70 procent van de totale productie. Bovendien zal de voorraadtoename naar verwachting aantrekken naarmate de inflatie in de Verenigde Staten en de voorraadproblemen met zonnepanelen in Europa volgend jaar geleidelijk afnemen. Over het geheel genomen zijn de vooruitzichten voor de vraag naar n-type zonnecellen en het marktaandeel rooskleurig voor 2024.’

6 productiestappen

Terwijl het marktaandeel van p-type zonnecellen tot eind 2023 boven de 60 procent zal blijven, zullen n-type zonnecellen volgend jaar de mainstream worden. Ondertussen worden heterojunctie- (hjt), backcontact- en perovskietzonneceltechnieken tegelijkertijd ontwikkeld.

‘Vergeleken met de 11 tot 14 processtappen van TOPCon-zonnecellen hebben hjt-zonnecellen slechts 6 productiestappen nodig en is de theoretische zonnecelefficiëntie hoger’, duidt Zhao. ‘Backcontactcellen hebben het voordeel dat ze meer licht kunnen absorberen om de efficiëntie te verhogen en de hogere efficiëntie op glas-backheetmodules geeft ze meer voordelen in projecten voor gedistribueerde opwekking. Perovskiet zonnecellen zijn op hun beurt elastischer en hebben een hogere transmissie, waardoor ze breed inzetbaar zijn. Bovendien kan de efficiëntie van perovskiet zonnecellen theoretisch de 33 procent bereiken, de hoogste van allemaal.’

Hogere productiekosten

Zhao merkt echter op dat de productiekosten van hjt-, backcontact- en perovskiet zonnecellen aanzienlijk hoger zijn dan die van TOPCon-zonnecellen. ‘Bovendien hebben perovskietzonnecellen nog steeds moeite met massaproductie. Op dit moment is de vraag naar deze 3 soorten zonnecellen lager dan die naar TOPCon-zonnecellen.’

Of fabrikanten kostenreductie en massaproductie kunnen bereiken, zal volgens Zhao bepalend zijn voor de vraag op de markt. ‘TOPCon heeft voordelen ten opzichte van deze 3 concurrenten, want het is een volwassen technologie met een snelgroeiende productiecapaciteit. TOPCon-zonnecellen zullen daardoor de wereldwijde overgang van p-type naar n-type zonnecellen leiden, en het is belangrijk om op lange termijn in de gaten te houden of andere technologieën TOPCon kunnen ontgroeien. Naarmate de marktacceptatie en de vraag naar n-type zonnecellen toeneemt, zullen n-type zonnecellen de komende 4 tot 5 jaar de zonne-energiemarkt domineren.’

Door: Edwin van Gastel

Nieuwsbrief

Meld u aan voor de nieuwsbrief met het laatste nieuws!

Laatste Nieuws

Meest gelezen

Meest Gelezen

Producten

Meest gelezen

Meest Gelezen

Nu in Het Tijdschrift

Solar & Storage Magazine Marktgids 2026

Bekijk alle magazines De Solar & Storage Magazine Marktgids 2026 is verschenen. De jaarlijks terugkerende marktgids biedt een totaaloverzicht van de energieopslag- en zonne-energiemarkt en is een bijlage van de december 2025-editie van Solar & Storage Magazine. De marktgids kent dit jaar 14 rubrieken en bovendien zijn in samenwerking met een groot aantal bedrijven en organisaties de belangrijkste ontwikkelingen qua projecten, markt en technieken in kaart gebracht.