Ja, ik wil de nieuwsbrief ontvangen en heb de privacy policy gelezen.

1 juli 2023

Het dilemma | Hoe hardnekkig is de angst om geld te lenen voor zonnepanelen?

Hoe groot is de leenangst van huishoudens voor de verduurzaming van woningen; is die terecht, neemt die af? Solar Magazine bespreekt dit dilemma met Marcel Warnaar, senior wetenschappelijk medewerker bij Nibud.

Nibud dook in 2019 al in het thema lenen voor verduurzaming, waarom?

‘Wij willen dat mensen goed met hun geld omgaan. In dat kader kijken we ook naar de regels voor hypotheken, adviseren de overheid op dit vlak. Een investering in zonnepanelen is vrijwel altijd voordelig, je verdient die snel terug terwijl je direct geld op de energierekening bespaart. Dat staat buiten kijf.’

Maar?

‘Waarom ligt er dan nog niet een zonne-energiesysteem op iedere koopwoning? Waar zitten de blokkades? Hoe kunnen we verandering brengen? Die vragen waren de aanleiding voor een onderzoek onder 1.500 huishoudens. Wat hadden ze gedaan, wat waren hun plannen, welke factoren wegen mee in besluiten? Een flink aantal bleek huiverig, met name als ze daarvoor geld moesten lenen.’

Wie zijn dat?

‘De eerste en de grootste groep zijn de afwachters; ze wachten op subsidie, verplichting, nieuwe technieken of wat dan ook. Onder hen zijn ook de ouderen die denken dat het hun tijd wel zal duren. De tweede categorie heeft het geld niet om maatregelen te nemen, bijvoorbeeld jongeren met een hoge hypotheek. De derde zijn de rekenaars. Ze berekenen wat er financieel te halen valt. Tot de overige behoren onder andere mensen die het niet mooi vinden en eigenaren van monumentale panden.’

De redenen zijn niet zelden subjectief?

‘Ze zijn best individueel, persoonlijk bepaald. Er zijn mensen die moeite hebben eten op tafel te zetten. Met die stress zijn zonnepanelen natuurlijk het laatste waaraan je denkt. En waarom willen rekenaars dat een investering in energiezuinige maatregelen geld oplevert, terwijl dat niet telt als je bijvoorbeeld een mooie keuken of auto koopt, al dan niet op krediet, of met een hypotheekverhoging? En wat is financieel interessant, welke terugverdientijd? Ook klimaatontkenners behoren veelal tot de rekenaars.’

De bakens zullen behoorlijk verzet zijn met de energieprijzen van nu.

‘Dat zal waarschijnlijk gelden voor een deel van de rekenaars. Maar voor vele huishoudens geldt tevens dat de financiële druk fors is toegenomen. Er is ook onduidelijkheid ten aanzien van beleid, bijvoorbeeld over de toekomst van de salderingsregeling, en een subsidie zoals de ISDE blinkt niet uit in eenvoud. Hoe het er momenteel exact voorstaat, moet blijken uit een volgend onderzoek. Dat pakken we wellicht volgend jaar op.’

Wat waren jullie aanbevelingen, is daar wat mee gedaan?

‘Overheden moeten hun plannen, bijvoorbeeld die voor wijken aardgasvrij maken, snel en helder communiceren. Komt er een warmtenet, dan is investeren in een individuele warmtepomp niet zinnig. Als subsidies aanstaande zijn, laat dat dan ook weten. Er werd even gespeeld met het idee van het mogelijk maken van gebouwgebonden financiering, waarbij de investering dus meeverhuist naar een eventuele nieuwe eigenaar van de woning. Iedereen zag hier heel veel in, maar het ging jammer genoeg niet door wegens juridische complicaties.’

Verduurzaming in de hypotheek meenemen is ook mainstream geworden.

‘Ook in de vorm van een depot, zodat je de tijd hebt om na de stress van het kopen van een huis na te denken over wat je verder wil: zonnepanelen leggen of andere zaken. Het Warmtefonds is een mooie ontwikkeling, met name voor de huishoudens die het niet al te breed hebben – lenen voor verduurzaming met 0 procent rente, feitelijk een voorschot. Vanuit de sector zijn bijvoorbeeld vele commerciële mogelijkheden om zonnepanelen te financieren, bijvoorbeeld te huren of leasen.’

Waarom dan toch die leenangst bij zo veel mensen?

‘Je kunt een paard naar water leiden, maar je kunt hem niet dwingen om te drinken. Mensen moeten ook gemotiveerd zijn om iets te doen. Het zit ook in de mindset; hoe is je locus of control. Zoek je oplossingen bij jezelf of bij anderen? Als je niet het idee hebt dat jij als individu het verschil kunt maken, geen invloed hebt op de wereld, dan ga je al snel in de passieve stand. Je leent dan niet snel extra geld om zonnepanelen op je dak te leggen, in ieder geval niet via een consumptief krediet en ook niet door het aanpassen van je hypotheek. In dat laatste geval vloeit je winst alleen al direct grotendeels weg aan notaris- en advieskosten.’

Wat moet er dan gebeuren?

‘Mensen met twijfels moeten worden meegenomen. Het moment waarop een woning wordt gekocht is daarvoor ideaal, de financieel adviseur heeft dus een belangrijke rol in het stapje naar voren te zetten en op de voordelen te wijzen. Uiteraard is het ook een kwestie van tijd. Uiteindelijk zullen pv en al die andere technieken voor energieneutrale woningen mainstream zijn. Als jij dan echter één van de weinigen bent in je straat zonder zonnepanelen dan zal je woning relatief in waarde dalen. Daarom vindt het Nibud het belangrijk dat ook financieel kwetsbare groepen de mogelijkheid krijgen om zonder extra kosten de benodigde investering te kunnen doen.’

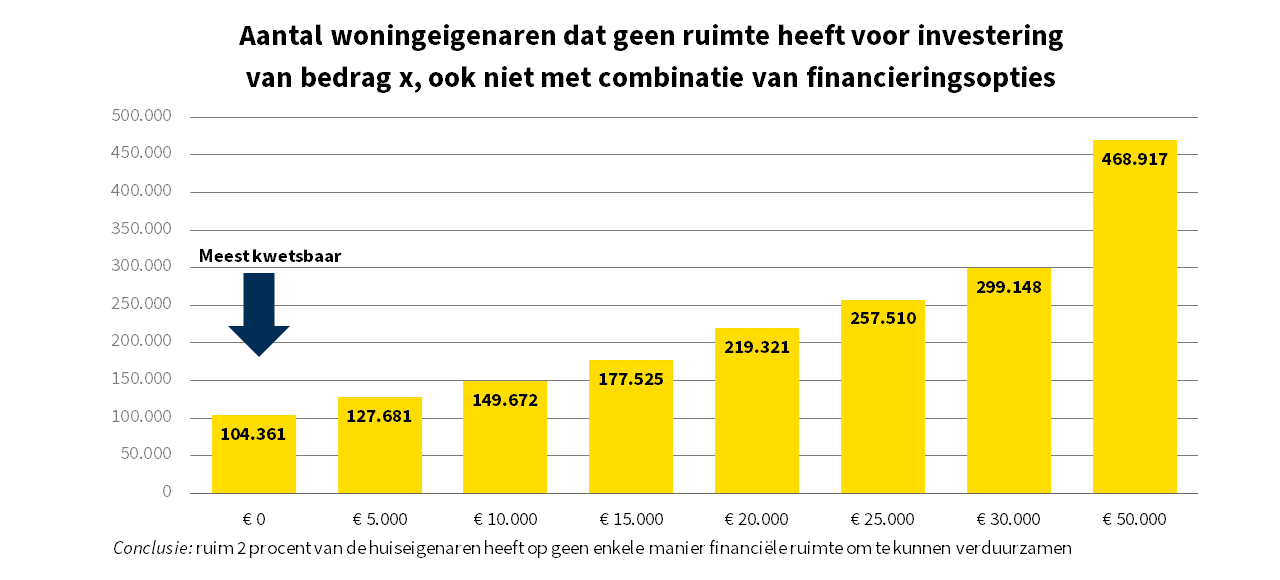

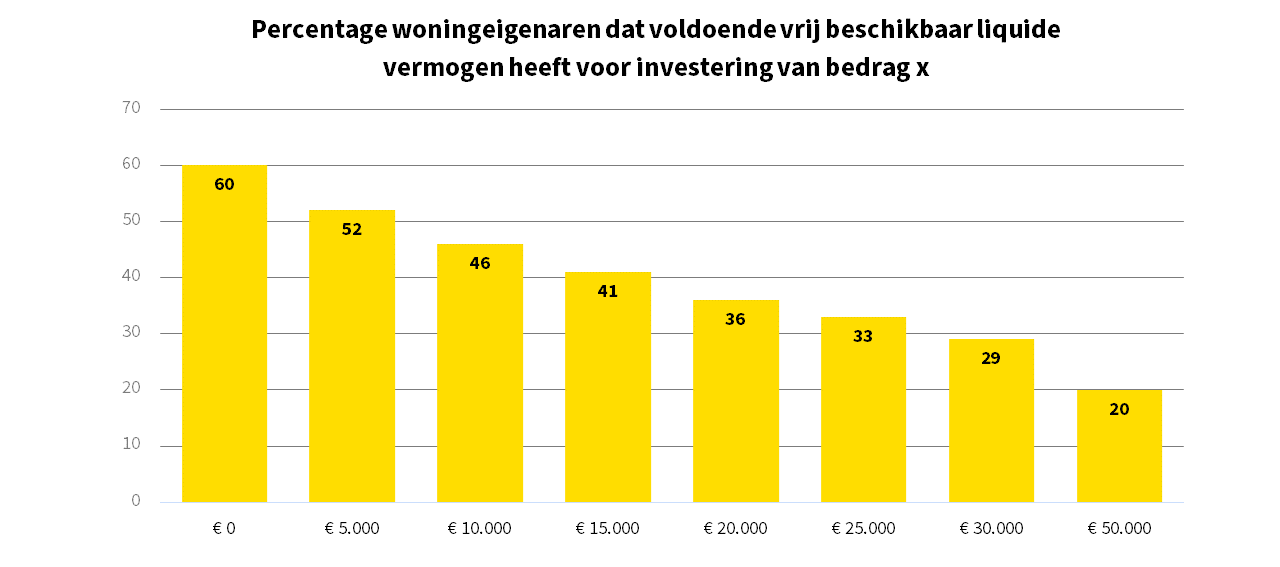

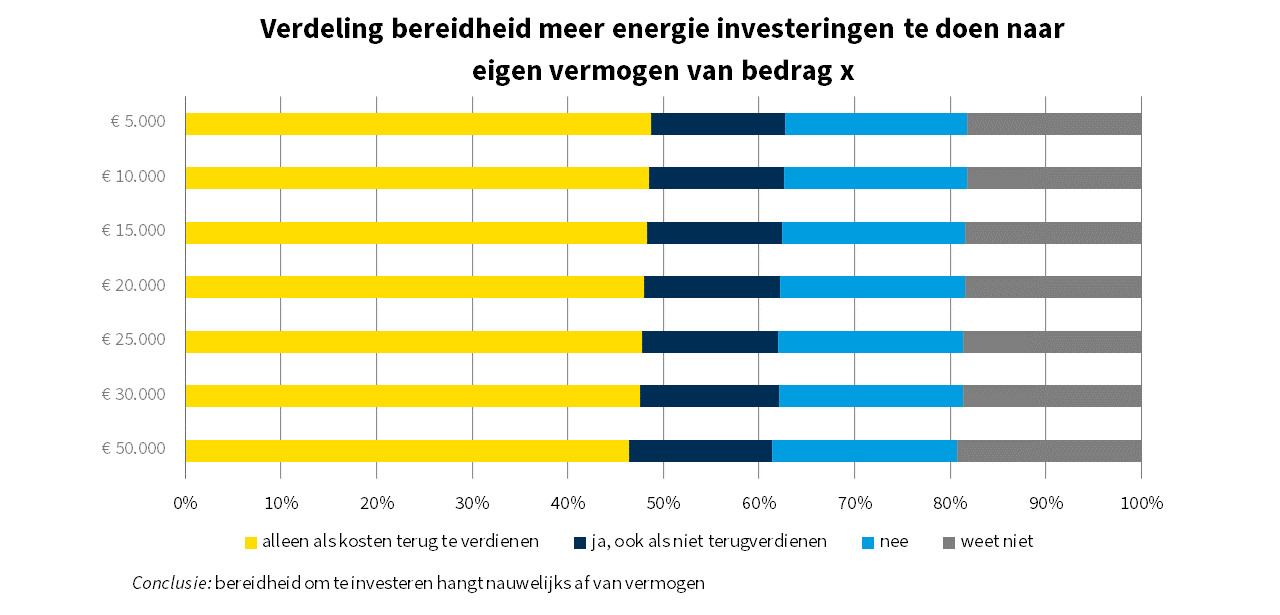

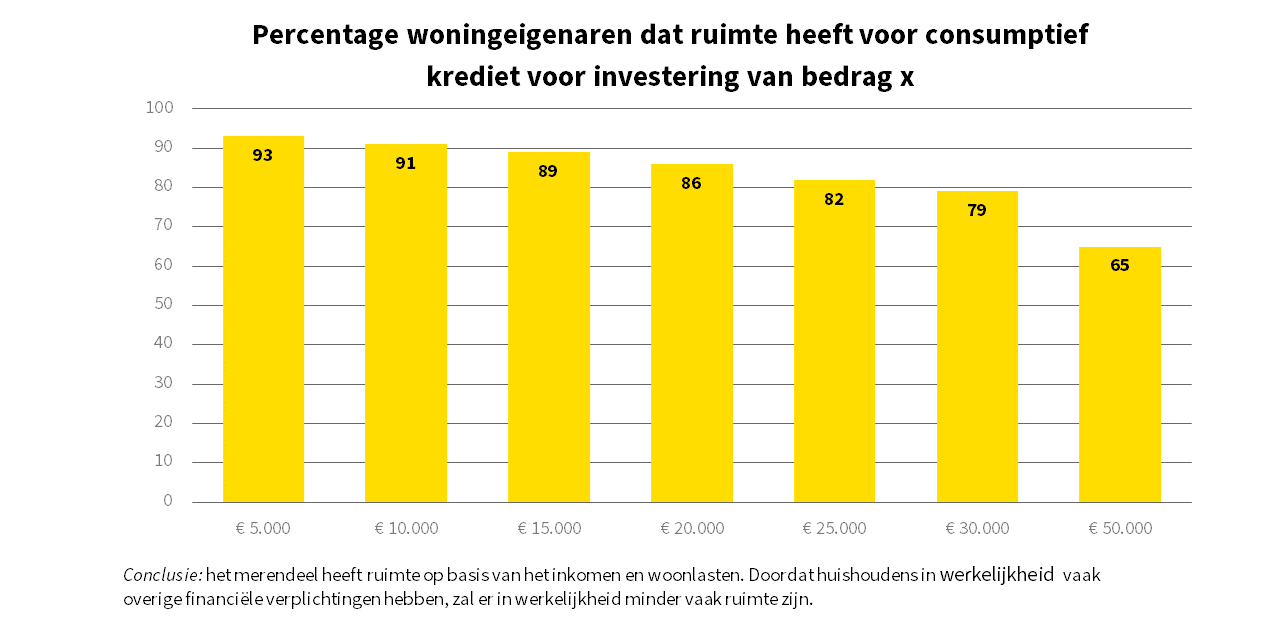

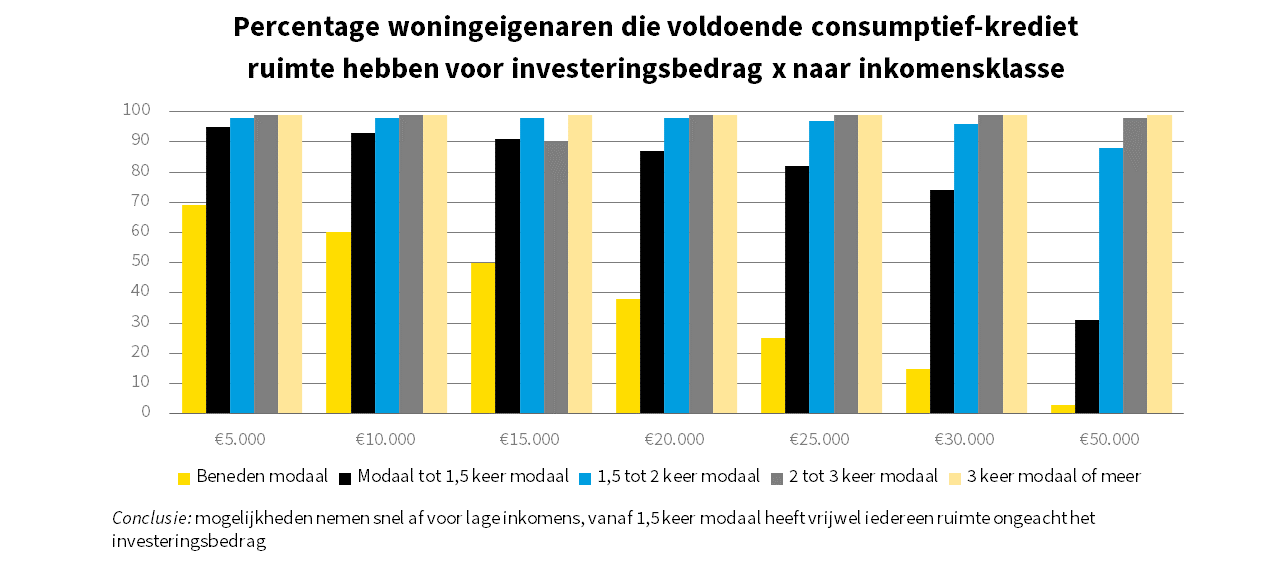

Kunnen woningeigenaren energie-investeringen betalen?

|

Door: Marco de Jonge Baas

Nieuwsbrief

Meld u aan voor de nieuwsbrief met het laatste nieuws!

Laatste Nieuws

Meest gelezen

Meest Gelezen

Producten

Meest gelezen

Meest Gelezen

Nu in Het Tijdschrift

Maart 2026

Bekijk alle magazines De maart 2026-editie van Solar & Storage Magazine is verschenen. Het tijdschrift bevat artikelen over de vakbeurs Solar Solutions Amsterdam, stekkerbatterijen, zonnepaneelbeleid bij woningcorporaties en onderhoud van zonnepanelen.