Ja, ik wil de nieuwsbrief ontvangen en heb de privacy policy gelezen.

4 juni 2022

PV InfoLink: ‘Europa moet kiezen voor n-type zonnepanelen bij terugkeer fabrieken’

Is reshoring van de Europese pv-productie een reële mogelijkheid? ‘Ja, het terughalen van pv-fabrieken is realistisch als Europese producenten kiezen voor heterojunctie- of TOPCon-zonnecellen.’

Dat stelt Corinne Lin, chief analist van het Chinese marktonderzoeksbureau PV InfoLink.

Nieuwe fase

China heeft volgens Lin lange tijd de geschiedenis van de pv-industrie gedicteerd. ‘Van technologische transformatie tot innovaties op het gebied van wafergrootte, China heeft de ontwikkeling van de pv-industrie wereldwijd gestimuleerd met enorme kostprijsverlagingen als resultaat. Eens duur, is zonne-energie anno 2022 de goedkoopste schone elektriciteitsbron geworden.’

Met de wetenschap dat 2 van de grootste afzetmarkten ter wereld – Europa en de Verenigde Staten – afhankelijk zijn van de invoer van Chinese producten, breekt volgens PV InfoLink een nieuwe fase aan. ‘Amerika en Europa beseffen dat importeren uit China geen permanente oplossing is, omdat het lokale bedrijven vernietigt. Verdubbeld met de hoge prijzen van de toeleveringsketen in de afgelopen 2 jaar en energieproblemen die de kop opsteken tijdens de oorlog tussen Rusland en Oekraïne, zoeken beide markten dringend naar acties om de binnenlandse productie te versterken. Waarvan Europa de meest verhitte discussies krijgt.’

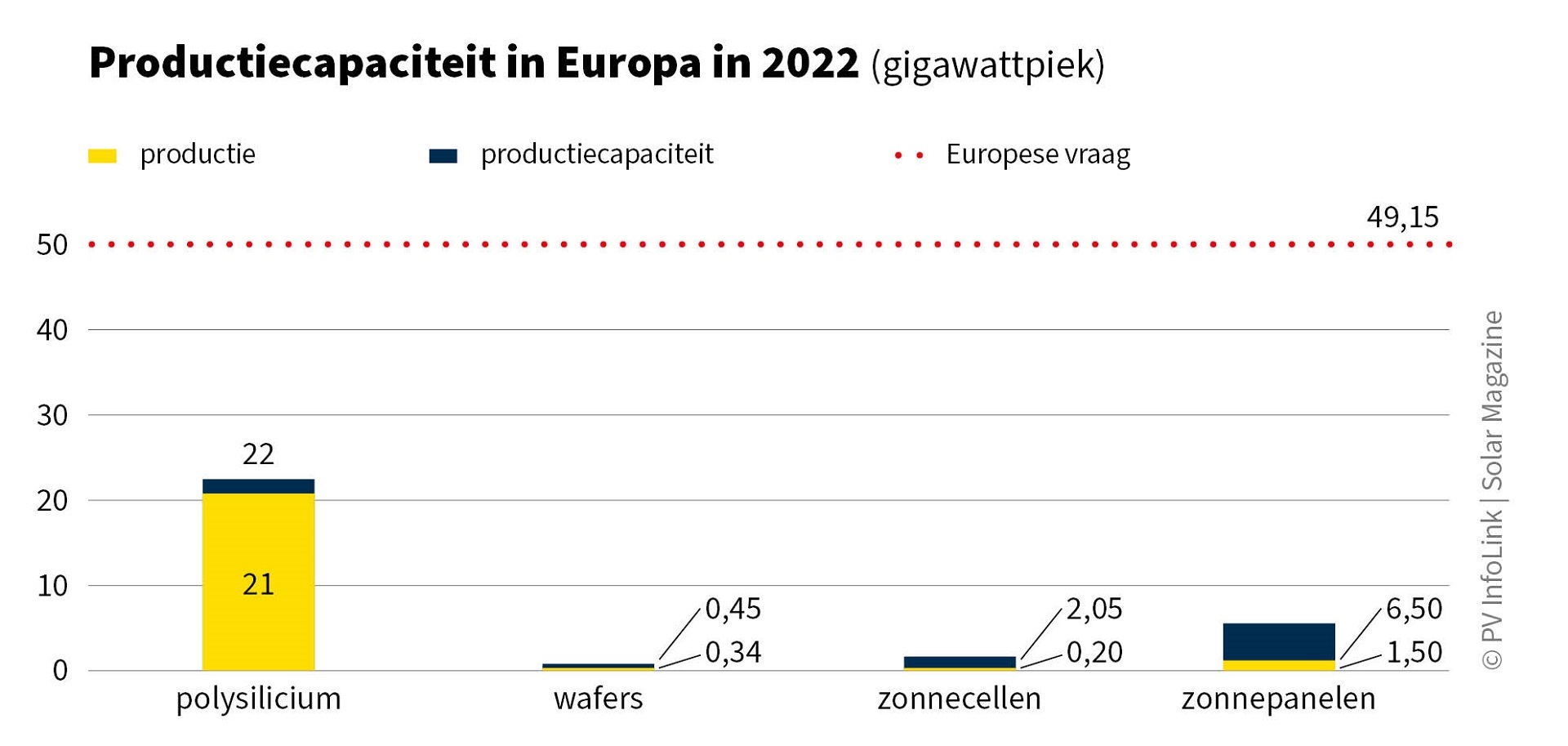

Lin benadrukt dat Europa volgens de gegevens van PV InfoLink nauwelijks productiecapaciteit heeft voor zonnecellen en wafers, ondanks een jaarlijkse polysiliciumproductiecapaciteit van 22 gigawattpiek. ‘In het licht van de onenigheid tussen Amerika en China over polysilicium uit Xinjiang raken fabrikanten in paniek en kopen polysilicium van buiten China. De meeste Europese productiecapaciteit wordt hierdoor geboekt door Chinese tier 1-fabrikanten en daardoor blijft weinig over voor de lokale toeleveringsketen. De productiecapaciteiten voor wafers en zonnecellen zijn dus karig en hoewel Europa een jaarlijkse zonnepaneelproductiecapaciteit van 6,5 gigawattpiek heeft, is de werkelijke productie-output beperkt.’

90 procent

Met een vraag naar zonnepanelen die zich op een niveau van 49 gigawattpiek bevindt, wordt volgens PV InfoLink 90 procent van de vraag gevoed door Chinese producten. Lin: ‘Het verlagen van dat cijfer en het verhogen van de lokale productie is voor Europa cruciaal. Ondanks een slechte toeleveringsketen trekt Europa verschillende fabrikanten aan voor productie-uitbreidingen. Europa en Amerika hebben tijdens de Trade and Technology Council half mei ook afgesproken de concentratie van de pv-industrie te verminderen en de Europese toeleveringsketen te versterken. Met controverses over materialen van oorsprong uit Xinjiang, slaat Amerika de eerste slag en verbiedt de invoer van relevante producten. Ondertussen is de EU waakzaam en plant ook mogelijke sancties.’

Productiemagnaat

PV InfoLink constateert dat het aantal productie-uitbreidingen in Europa voorlopig beperkt is, met slechts enkele fabrikanten die daadwerkelijk stappen zetten. Lin: ‘Maar met een duidelijk onderscheidingsvermogen en succesvolle differentiatie van Chinese producten, zou het Europese blok een productiemagnaat van de pv-industrie kunnen worden. Daartoe moeten capaciteitsuitbreidingen allereerst gericht zijn op het targeten van de juiste klantengroep. Europese fabrikanten, die onderhevig zijn aan hogere productiekosten, wordt geadviseerd zich te concentreren op high-end rooftopmarkten met betere marges, aangezien grondgebonden zonneparken een lagere prijsacceptatie hebben.’

Omdat het M10-waferformaat naar verwachting de komende jaren mainstream zal blijven – en het marktaandeel van G12-wafers geleidelijk zal groeien – moeten fabrikanten volgens het marktonderzoeksbureau apparatuur inzetten die geschikt is voor formaten tot G12-wafers. ‘Zo garanderen ze zich van langdurig gebruik van productielijnen en een betere kostenafschrijving. Dergelijke apparatuur stelt fabrikanten in staat om continu reguliere producten te kunnen leveren en van het ene formaat naar het andere over te kunnen stappen.’

2 opties

Volgens de onderzoekers van PV InfoLink hebben Europese hebben 2 technologische opties voor fabrieken in Europa, n-type TOPCon-zonnecellen en n-type heterojunctiezonnecellen.

‘P-type perc-zonnecellen zullen de komende jaren echter mainstream blijven’, aldus Lin. ‘Dit dankzij het kostenvoordeel en de vergelijkbare productieprocessen waarmee fabrikanten bestaande productielijnen kunnen upgraden naar TOPCon. Heterojunctiezonnecellen hebben een eenvoudiger productieproces – met slechts 6 stappen – een hogere theoretische conversie-efficiëntie en het gebruik van dunnere wafers. Bovendien is heterojunctie een fundamentele technologie voor het ontwikkelen van zonnepanelen met een lage CO2-voetafdruk, omdat het een proces bij lage temperaturen is en hoger kan scoren in evaluaties van CO2-emissies.’

N-type

‘Er zijn echter geen duidelijke voor- of nadelen tussen de 2 technieken op het gebied’, vervolgt Lin. ‘Het gaat vooral om kiezen voor n-type technologieën. Momenteel zien p-type en n-type zonnepanelen 0,01 tot 0,05 Amerikaanse dollar per wattpiek aan prijsverschillen. Met een bredere prijsacceptatie kan Europa een baanbrekende markt zijn voor n-type zonnepanelen. De ontwikkeling en toepassing van n-type producten zal worden versneld als de Europese markt op grote schaal n-type producten toepast. Tot slot is het wenselijk voor fabrikanten om productie-uitbreidingen op gigawattschaal te realiseren in plaats van uitbreiding van 200 tot 500 megawattpiek. Dit omdat het resulterende kostenvoordeel fabrikanten betere onderhandelingsposities biedt ten opzichte van up- en downstream-sectoren.’

Concurrentievoordeel

‘Concluderend wordt lokale productie in Europa geconfronteerd met verschillende hindernissen, die allemaal neerkomen op competitie tegen goedkope producten van Chinese makelij’, besluit Lin. ‘Naast ondersteunend beleid dat de Europese Unie en de nationale regeringen in de toekomst zullen implementeren, stelt een bredere prijsacceptatie en innovatie voor nieuwe producten het Europese blok in staat te werken aan n-type technologie en producten met een lage CO2-voetafdruk. Dat zijn 2 markten die China nog moet veroveren. Die verschillen zijn dan ook de sleutels tot succes om met “made in Europe” concurrentievoordeel te behalen.’

Door: Edwin van Gastel

Nieuwsbrief

Meld u aan voor de nieuwsbrief met het laatste nieuws!

Laatste Nieuws

Meest gelezen

Meest Gelezen

Producten

Meest gelezen

Meest Gelezen

Nu in Het Tijdschrift

Solar & Storage Magazine Marktgids 2026

Bekijk alle magazines De Solar & Storage Magazine Marktgids 2026 is verschenen. De jaarlijks terugkerende marktgids biedt een totaaloverzicht van de energieopslag- en zonne-energiemarkt en is een bijlage van de december 2025-editie van Solar & Storage Magazine. De marktgids kent dit jaar 14 rubrieken en bovendien zijn in samenwerking met een groot aantal bedrijven en organisaties de belangrijkste ontwikkelingen qua projecten, markt en technieken in kaart gebracht.