Ja, ik wil de nieuwsbrief ontvangen en heb de privacy policy gelezen.

12 maart 2021

PV InfoLink: prijzen zonnepanelen blijven hoog in eerste helft 2021, geen ineenstorting verwacht

De prijzen van zonnepanelen blijven in de eerste helft van 2021 op een hoog niveau, maar kunnen later dit jaar dalen door voortdurende uitbreiding van de productiecapaciteit bij verticaal geïntegreerde fabrikanten.

Dat voorspellen de analisten van het Chinese marktonderzoeksbureau PV InfoLink. Na de vorig jaar door de coronapandemie veroorzaakte verstoring van de toeleveringsketen – mede door explosies in meerdere polykristallijn siliciumfabrieken – verwacht PV InfoLink dat de zonne-energiemarkt dit jaar zal groeien. De analisten van het marktonderzoeksbureau schatten de geactualiseerde wereldwijde vraag naar zonnepanelen in 2021 inmiddels al op 153,8 gigawattpiek, een groei van 10 procent. ‘Het is daarbij noemenswaardig dat de capaciteit in de hele pv-toeleveringsketen blijft groeien’, aldus chief analyst Corrine Lin. ‘Naarmate fabrikanten hun capaciteit vergroten om concurrerend te blijven en de kosten te optimaliseren, zullen de gevolgen van een onevenwichtige vraag en aanbod nog evidenter worden.’

Consolidatie

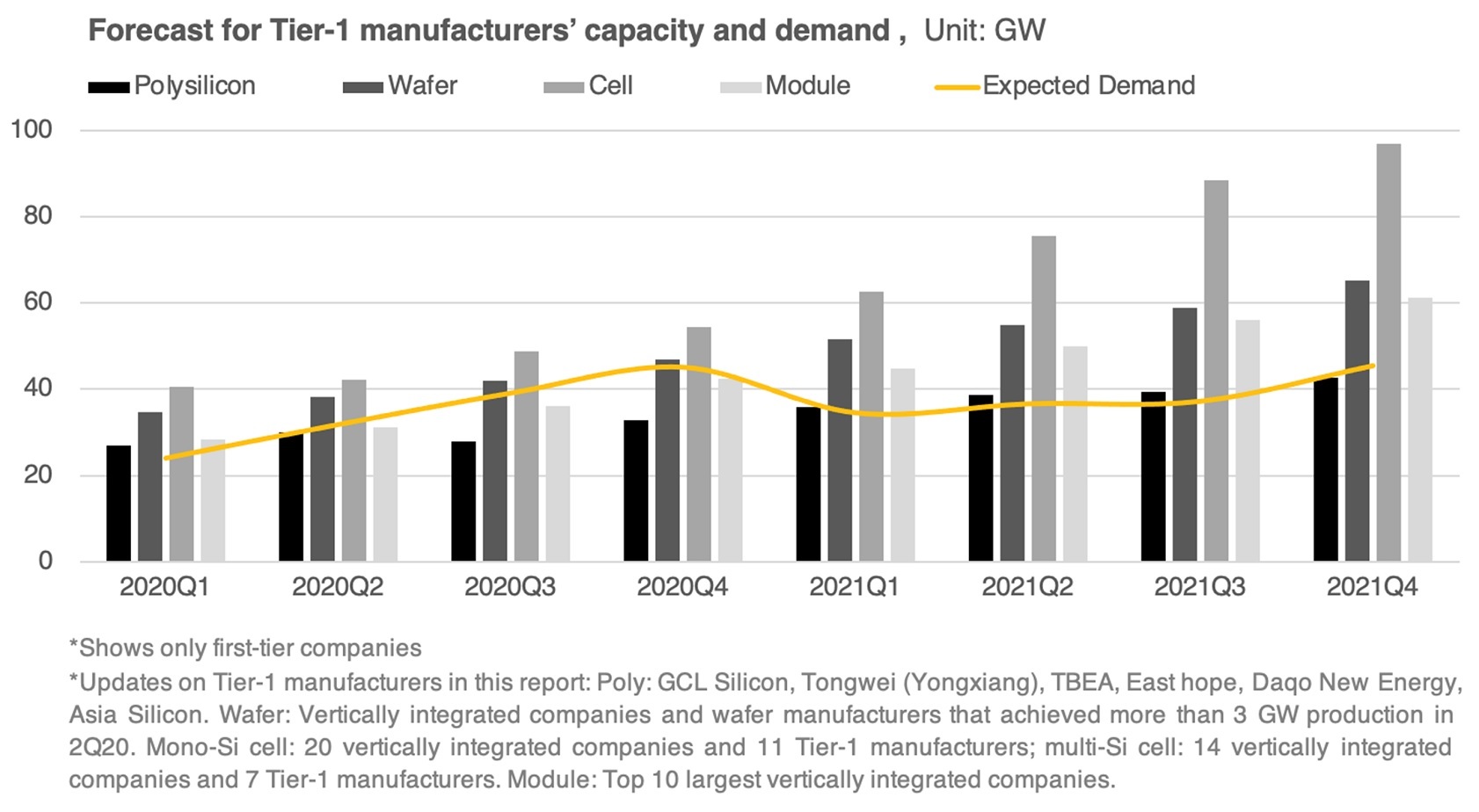

De strategische planning en markttrends bij fabrikanten worden tegen het einde van het eerste kwartaal volledig duidelijk. De toeleveringsketen zal – zoals PV InfoLink al voorspelde in de maart 2021-editie van Solar Magazine – een toenemende concentratie van productiecapaciteit zien, waarbij de marktsegmenten van polykristallijn silicium en wafers een groeiende dominantie van grote bedrijven vertonen. Lin: ‘Het marktaandeel van tier 1-polykristallijn silicium- en -waferfabrikanten zal naar verwachting respectievelijk 78 en 90 procent bedragen. Tier 1-zonnecel- en zonnepaneelproducenten blijven hun capaciteit ook strategisch uitbreiden als reactie op de opkomst van grootformaatzonnepanelen. We hebben berekend dat het geschatte aandeel van tier 1-zonnecel- en zonnepaneelfabrikanten qua productiecapaciteit dit jaar respectievelijk 87 en 60 procent zal bedragen. Vanuit het aanbodperspectief is de productiecapaciteit van de tier 1-fabrikanten toereikend om aan de marktvraag te voldoen (red. qua wereldwijde verkopen/leveringen hadden de 10 grootste fabrikanten in 2020 volgens PV InfoLink een marktaandeel van 85 procent). Met voordelen op het gebied van kosten, technologie en branding, zullen tier 1-fabrikanten de tier 2-fabrikanten pushen om capaciteitsuitbreidingen te vertragen en zelfs uit de markt proberen te drukken.’

Uit balans

De analisten van PV InfoLink waarschuwen voor het risico dat naarmate de productiecapaciteit in de pv-keten toeneemt, de markt uit balans dreigt te raken. De oorzaak? In de nasleep van stijgende kosten – vorig jaar veroorzaakt door het tekort aan grondstoffen zoals silicium – kondigden verticaal geïntegreerde fabrikanten capaciteitsuitbreidingen aan om de kosten en de bevoorrading in de waardeketen beter onder controle te krijgen. Als direct gevolg wordt de productiecapaciteit volgens PV InfoLink dit jaar buitensporig uitgebreid.

Lin: ‘De voortdurende uitbreiding van de productiecapaciteit bij de top 10 van verticaal geïntegreerde fabrikanten brengt hun zelfvoorzieningspercentage tegen eind 2021 op meer dan 80 procent. Professionele zonnecelfabrikanten zullen hun bedrijf moeten transformeren om met deze rivalen te kunnen concurreren. Sinds vorig jaar hebben fabrikanten strategische allianties gesloten en langlopende leveringscontracten getekend. Sommige fabrikanten zijn ook begonnen met het plannen van de routekaart voor de technologie van de volgende generatie pv. Dit in het licht van de overcapaciteit voor de productie van zonnecellen en de geringe voordelen die capaciteitsuitbreiding dit en volgend jaar zullen bieden.’

Naast dat fabrikanten de integratie van toeleveringsketens stimuleren, worden verticaal geïntegreerde bedrijven volgens Lin actiever in het veiligstellen van de levering van grondstoffen. ‘De top 10 van verticaal geïntegreerde bedrijven kondigde langetermijnplannen aan voor de levering van glas om een vlotte bevoorrading te garanderen. Tegen deze achtergrond zien we een toenemende monopolisering van fabrikanten en naarmate de markt verschuift naar producten van groter formaat, zullen pv-fabrikanten te maken krijgen met een structurele verandering in vraag en aanbod en met concurrerende prijzen.’

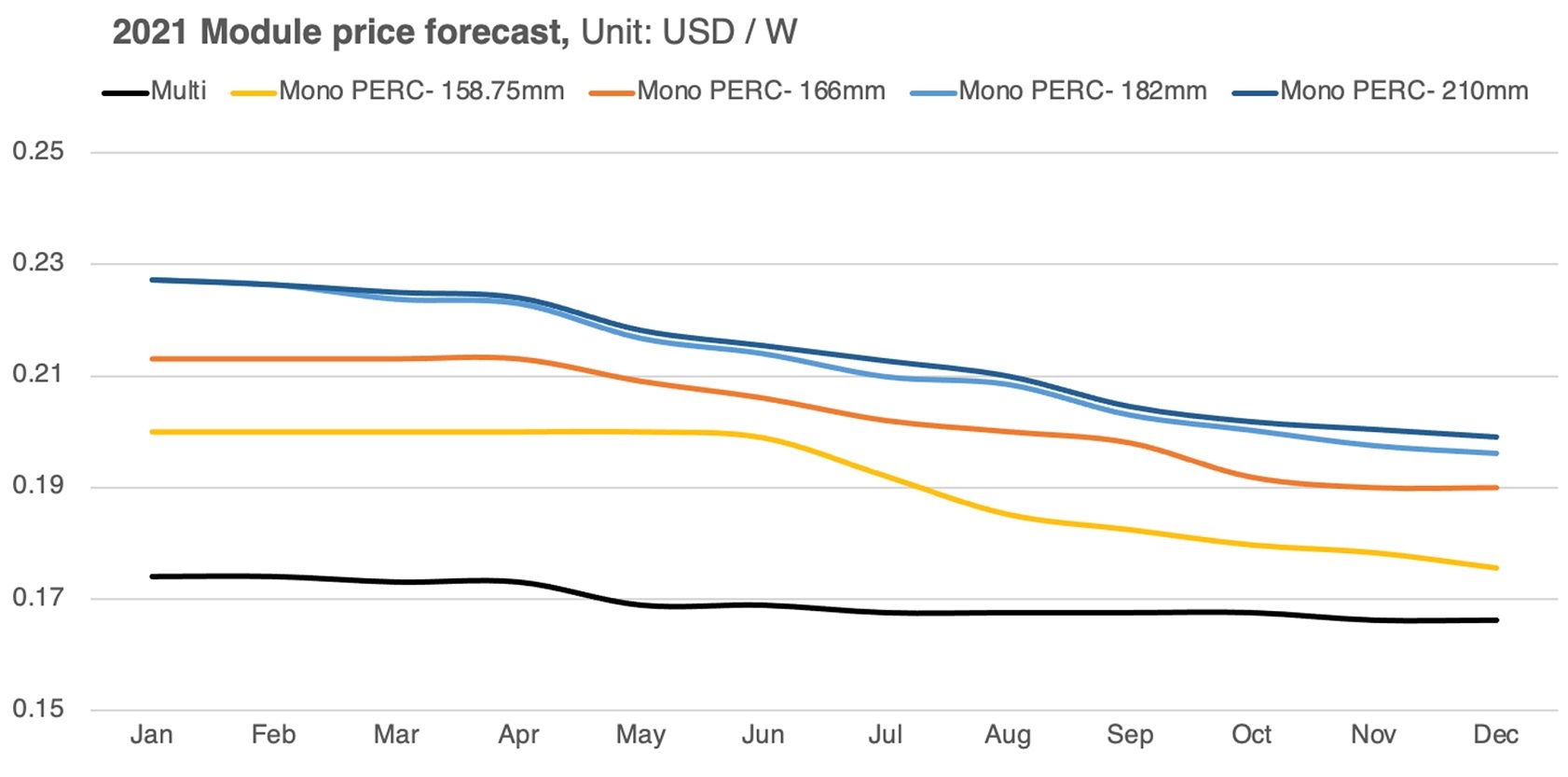

Prijzen gestegen in eerste kwartaal

Door het tekort aan polykristallijn silicium zijn volgens PV InfoLink de prijzen in het midden- en hoge segment van de markt in het eerste kwartaal gestegen. ‘Aangezien de prijzen van polykristallijn silicium en de bill of materials (red. stuklijst) naar verwachting in het tweede kwartaal hoog zullen blijven, worden zonnepaneelfabrikanten geconfronteerd met een toenemende kostendruk’, duidt Lin. ‘De prijzen van zonnepanelen zullen gedurende de eerste helft van het kalenderjaar op een hoog niveau blijven, waarbij de prognose voor zonnepanelen met zonnecellen gebaseerd op M6-wafers (166 x 166 millimeter) op 0,202-0,208 Amerikaanse dollar per wattpiek ligt. Dat is een prijsverschil van 0,01 Amerikaanse dollar per wattpiek met zonnepanelen op basis van M10-wafers (182 x 182 millimeter). De gemiddelde prijzen van zonnepanelen op basis van G12-wafers (210 x 210 millimeter) kunnen iets hoger zijn dan die van M10.’

Weinig prijsverlaging in derde kwartaal

Gezien het feit dat nieuwe productielijnen naar verwachting tijdens het tweede en het derde kwartaal operationeel zullen worden – en dit tijdens het Chinese laagseizoen zal vallen – kunnen de prijzen van monokristallijne zonnepanelen met zonnecellen gebaseerd op M6-wafers volgens PV InfoLink dalen tot een prijs lager dan 0,20 Amerikaanse dollar per wattpiek.

Lin hierover: ‘Bovendien worden fabrikanten die grootformaatzonnepanelen leveren meer gemonopoliseerd dan voorheen en zal de levering van grootformaatglas minder toereikend zijn in vergelijking met conventionele afmetingen. Daarom zal er in het derde kwartaal niet veel prijsverlaging plaatsvinden. Verwacht wordt dat de prijzen voor zonnepanelen met zonnecellen gebaseerd op M10-wafers dalen tot 0,202-0,21 Amerikaanse dollar per wattpiek. De prijzen zullen echter niet ineenstorten zoals voorgaande jaren het geval was in de periode na 30 juni. Al met al kunnen hoge zonnepaneelprijzen, hoge vrachttarieven en een verzwakkende Amerikaanse dollar – evenals de aanhoudende coronapandemie – de vraag naar zonnepanelen beïnvloeden.’

‘Concluderend’, besluit Lin, ‘scherpen verticaal geïntegreerde bedrijven de controle over hun toeleveringsketen aan en verplaatsen ze de productie naar eigen huis. Bovendien zijn fabrikanten actief in het vormen van partnerschappen om leveringen veilig te stellen en concurrerend te blijven tijdens een grote transitie. Sommige fabrikanten plannen ook roadmaps voor technologie van n-type zonnecellen om de concurrentie voor te blijven in de snel veranderende markt. Het is duidelijk dat de strategieën van fabrikanten een bepalende rol zullen spelen in de trend van marktconcentratie.’

Door: Edwin van Gastel

Nieuwsbrief

Meld u aan voor de nieuwsbrief met het laatste nieuws!

Laatste Nieuws

Meest gelezen

Meest Gelezen

Producten

Meest gelezen

Meest Gelezen

Nu in Het Tijdschrift

Juni 2026

Bekijk alle magazines De juni 2026-editie van Solar & Storage Magazine is uit. Dit nummer staat in het teken van de NEN1010:2020 die in de wet vastgelegd wordt, zonnepanelen op huurwoningen en de druk op het Vlaamse stroomnet.