Ja, ik wil de nieuwsbrief ontvangen en heb de privacy policy gelezen.

24 juni 2026

Europese batterijmarkt bereikt mijlpaal van 100 gigawattuur, record België en Nederland

Nederland en België passeerden vorig jaar voor het eerst de grens van 1 gigawattuur aan nieuwe opslagcapaciteit van batterijen. Europa installeerde een recordhoeveelheid batterijen van 36 gigawattuur.

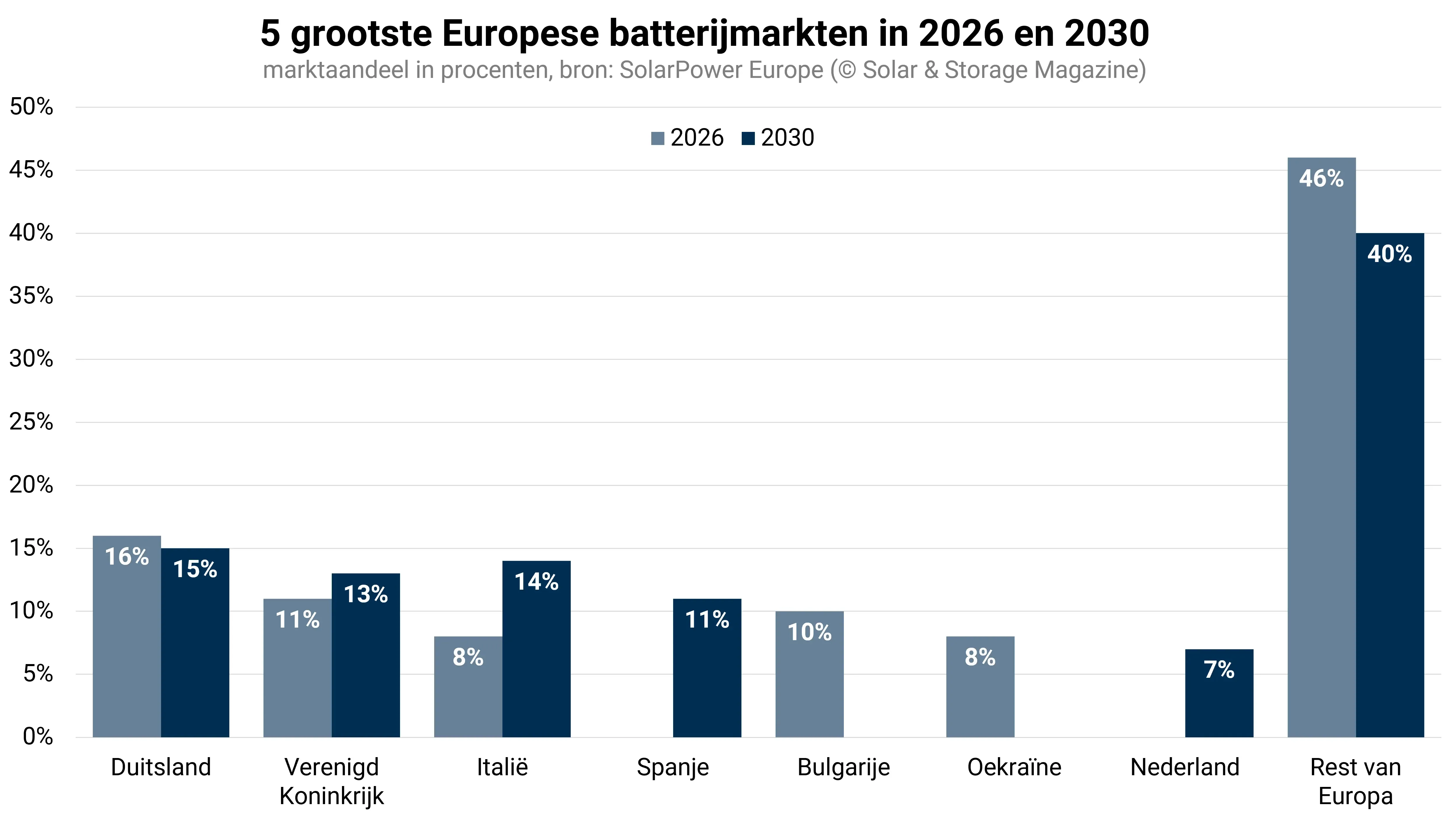

Dat meldt brancheorganisatie SolarPower Europe in de European Battery Market Outlook 2026-2030. In totaal doorbraken 5 landen voor het eerst de grens van 1 gigawattuur aan nieuwe jaarlijkse installaties van batterijen. Naast Nederland en België waren dat Roemenië, Zweden en Oostenrijk. Dit weerspiegelt een belangrijke verschuiving: de markt wordt niet langer gedomineerd door een handvol koplopers. De 3 grootste markten, Duitsland, het Verenigd Koninkrijk en Italië, leverden in 2025 samen slechts 47 procent van de totale Europese installaties.

Grens 100 gigawattuur

De totale operationele batterijopslagcapaciteit in Europa overschreed in 2025 voor het eerst de grens van 100 gigawattuur. De jaarlijkse groei bedroeg 48 procent, een flinke versnelling na de tragere groei van 2024.

Binnen de Europese Unie (EU) alleen al werd 27 gigawattuur aan nieuwe batterijen geïnstalleerd, waarmee de cumulatieve opslagcapaciteit in de EU uitkwam op bijna 80 gigawattuur. Duitsland, het Verenigd Koninkrijk en Italië bleven binnen Europa de 3 grootste markten, maar in de achtervolgende groep doken Oekraïne en Bulgarije op als verrassende nieuwe top 5-spelers. Bulgarije registreerde de sterkste groei in heel Europa dankzij succesvolle aanbestedingsrondes voor grootschalige batterijprojecten. Oekraïne toonde aan hoe energie-urgentie innovatie versnelt: 4 jaar na het begin van de Russische invasie is het land een van de toonaangevende batterijmarkten van het continent.

Grootschalig neemt over

Grootschalige batterijen waren in 2025 voor het eerst de drijvende kracht achter de Europese marktgroei. Deze installaties zijn direct gekoppeld aan het elektriciteitsnet op hogere spanningsniveaus. Dit segment leverde meer dan de helft van alle nieuwe jaarlijkse installaties, een primeur. Verklaringen zijn stijgende vraag naar systeemflexibiliteit, betere mogelijkheden voor gecombineerde inkomsten uit meerdere energiemarkten en dalende technologiekosten. Ook de snelle opkomst van hybride projecten met zonnepanelen en batterijen speelt een belangrijke rol in deze ontwikkeling.

De residentiële markt, die van thuisbatterijen voor consumenten, bleef onder druk staan. In 2026 wordt echter herstel verwacht, gestimuleerd door dynamische energietarieven, lagere vergoedingen voor teruglevering van zonne-energie aan het stroomnet en toenemende vraag naar energie-onafhankelijkheid.

Walburga Hemetsberger, directeur van SolarPower Europe, plaatst de resultaten in perspectief: ‘De Europese batterijmarkt beweegt de goede kant op, maar we zijn er nog niet. De EU heeft dit terecht erkend met haar opslagdoelstelling van 200 gigawatt vermogen voor 2030, maar het halen van die ambitie vereist veel snellere vooruitgang. Batterijopslag speelt een centrale rol in een flexibel, veilig en betaalbaar energiesysteem. We moeten zorgen dat het juiste beleidskader er is, zodat deze markt in het vereiste tempo en op de benodigde schaal kan groeien.'

Steil omhoog tot 2030

De marktprognoses zijn ambitieus. Jaarlijkse installaties overschrijden in 2026 voor het eerst het niveau van 50 gigawattuur, een stijging van 44 procent ten opzichte van 2025. Daarna stijgen de verwachte installaties door naar 138 gigawattuur in 2030: een samengesteld jaarlijks groeipercentage van 28 procent in de periode 2026-2030.

De jaarlijkse installaties zullen aan het einde van het decennium daarmee circa 4 keer zo hoog zijn als in 2025. De cumulatieve batterijvloot in de EU groeit onder het medium-scenario van 77 gigawattuur in 2025 naar 470 gigawattuur in 2030, een vervijfvoudiging in 5 jaar. Grootschalige batterijopslag zal daarin de toon zetten met een verwacht aandeel van 75 procent van de totale geïnstalleerde capaciteit.

Nederland, dat in 2026 nog niet tot de 5 grootste van de Europese markt zal behoren, is daarbij in 2030 goed voor een marktaandeel van 7 procent, zo voorspellen de onderzoekers.

Tekort dreigt ondanks groei

Ondanks de sterke groei dreigt Europa zijn eigen klimaat- en energiedoelstellingen niet te halen. De verwachte 470 gigawattuur in de EU tegen 2030 blijft ruim onder de 600 gigawattuur die marktonderzoeksbureau Rystad Energy eerder berekende als minimaal benodigd voor een energiezeker en betaalbaar systeem. Alleen in het meest optimistische scenario van SolarPower Europe, het hoge scenario, wordt met 593 gigawattuur die doelstelling bijna bereikt. Een hardnekkige onbalans versterkt de urgentie: de verhouding tussen geïnstalleerde zonnepaneelcapaciteit en batterijopslagcapaciteit bedroeg in de EU eind 2025 nog altijd 8 op 1, wat wil zeggen dat er voor elke 8 gigawatt omvormervermogen aan zonnepanelen slechts 1 gigawatt aan vermogen aan batterijopslag beschikbaar is. In 2024 was die verhouding nog 10 op 1.

Actieplan voor batterijopslag

Om de gewenste opschaling te bereiken, roept SolarPower Europe de EU op tot een toegewijd actieplan voor batterijopslag, vergelijkbaar met de Europese Zonne-energiestrategie uit 2022. Dat actieplan dient zich te richten op het wegnemen van vergunnings- en netaansluitingsdrempels, het garanderen van volledige en niet-discriminerende markttoegang voor batterijsystemen, eerlijke nettarieven zonder dubbele heffing, en gerichte EU-financieringsinstrumenten om investeerders zekerheid te bieden bij grootschalige projecten.

Door: Edwin van Gastel

Nieuwsbrief

Meld u aan voor de nieuwsbrief met het laatste nieuws!

Laatste Nieuws

Meest gelezen

Meest Gelezen

Producten

Meest gelezen

Meest Gelezen

Nu in Het Tijdschrift

Juni 2026

Bekijk alle magazines De juni 2026-editie van Solar & Storage Magazine is uit. Dit nummer staat in het teken van de NEN1010:2020 die in de wet vastgelegd wordt, zonnepanelen op huurwoningen en de druk op het Vlaamse stroomnet.