Ja, ik wil de nieuwsbrief ontvangen en heb de privacy policy gelezen.

2 november 2024

IEA: ‘Dit jaar al 350 gigawattuur productiecapaciteit voor batterijen geannuleerd’

In de eerste helft van het kalenderjaar zijn de plannen gesneuveld voor fabrieken die jaarlijks 350 gigawattuur batterijen kunnen produceren. Dat blijkt uit onderzoek van het Internationaal Energie Agentschap (IEA).

Voor het nieuwe rapport Energy Technology Perspectives 2024 heeft het IEA onderzoek gedaan naar de vooruitzichten van 6 technologieën: zonnepanelen, windmolens, elektrische auto’s, batterijen, brandstofcellen en warmtepompen.

235 miljard Amerikaanse dollar

De wereldwijde investeringen in de productie van schone-energietechnologie stegen volgens de onderzoekers in 2023 met 50 procent tot een niveau van 235 miljard Amerikaanse dollar. 80 procent van die investeringen ging naar de productie van zonnepanelen en batterijen. Fabrieken voor elektrische auto’s waren goed voor nog eens 15 procent van de investeringen. Ondanks dat de huidige productiecapaciteit ruimschoots de vraag overtreft, verwachten de onderzoekers ook dit jaar in totaal een investering van 200 miljard Amerikaanse dollar.

Uitbreidingsplannen bijgesteld

‘De toeleveringsketens van zonnepanelen en batterijen zijn de afgelopen jaren opmerkelijk gegroeid, maar de combinatie van krappere economische vooruitzichten en krimpende winstmarges – samen met onzekerheden over het werkelijke uitroltempo – hebben er onlangs toe geleid dat verschillende bedrijven hun ambitieuze uitbreidingsplannen hebben bijgesteld’, aldus de IEA-onderzoekers. ‘De toegezegde productiecapaciteit voor batterijen tot 2030 daalde met bijna 10 procent voor batterijcellen tussen eind 2023 en het tweede kwartaal van 2024, en de aangekondigde capaciteitsprognoses voor polysilicium en wafers daalden aan het eind van het tweede kwartaal van 2024 met een vijfde in vergelijking met het eerste kwartaal.’

Storm doorstaan

Consolidatie is volgens het energieagentschap echter niet ongebruikelijk in nieuwe sectoren, en de moeilijkheden waarmee sommige bedrijven te kampen hebben, kunnen kansen creëren voor andere.

‘Verschillende factoren hebben bijgedragen aan deze evolutie’, stellen de onderzoekers. ‘Ten eerste heeft de aanzienlijke capaciteitsgroei in de hele pv-waardeketen de groei in de uitrol overtroffen, waardoor de zonnepaneelprijzen eind 2023 waren gedaald tot 10 Amerikaanse dollarcent per wattpiek, waarbij leveranciers vaak met verlies verkopen. Er is een aanzienlijke voorraad opgebouwd, wat suggereert dat het huidige overaanbod tot na 2025 kan aanhouden, tot het uiteindelijk wordt geabsorbeerd door de groeiende vraag. Nieuwe technologieën veroveren ook een groter marktaandeel, met als gevolg dat oudere pv-modules tegen een relatieve korting worden verkocht en winst verliezen. Verticaal geïntegreerde bedrijven zijn beter gepositioneerd om de storm te doorstaan, omdat ze meer mogelijkheden hebben om de winstgevende en verliesgevende delen van hun bedrijf in balans te brengen.’

Marktconsolidatie

Ook de effecten van marktconsolidatie in de batterijproductie beginnen volgens de onderzoekers zichtbaar te worden. In de eerste helft van 2024 werd 350 gigawattuur aan productiecapaciteit in China, die eerder was aangekondigd voor 2025, geannuleerd.

‘Dit is meer dan de totale productiecapaciteit in de Europese Unie en de Verenigde Staten in 2023’, aldus het IEA. ‘Tegelijkertijd is in China bijna 70 gigawattuur aan nieuwe capaciteit aangekondigd en is de aangekondigde capaciteit van sommige fabrieken die waren aangekondigd voor 2025 uitgebreid met meer dan 250 gigawattuur. Duitsland heeft de grootste pijplijn voor batterijproductieprojecten in Europa, maar in de eerste helft van 2024 werd 20 procent van de aangekondigde capaciteit geannuleerd en in 2023 – een jaar waarin de wereldwijde capaciteit met 50 procent groeide – werden er geen significante productietoevoegingen gedaan.’

De productie van batterijen is volgens het IEA dan ook een activiteit met grote volumes en lage winstmarges, waarbij optimalisering van de productie, kostenverlaging en technologische innovatie essentieel zijn om te kunnen concurreren op de wereldmarkt. ‘Dit biedt een aanzienlijk voordeel aan gevestigde producenten die kunnen profiteren van schaalvoordelen en een efficiëntere productie, terwijl ze tegelijkertijd zwaar investeren in onderzoek en ontwikkeling.’

Pijplijn

Vooruitkijkend zijn er volgens de onderzoekers momenteel wereldwijd veel projecten voor de productie van schone-energietechnologie in ontwikkeling.

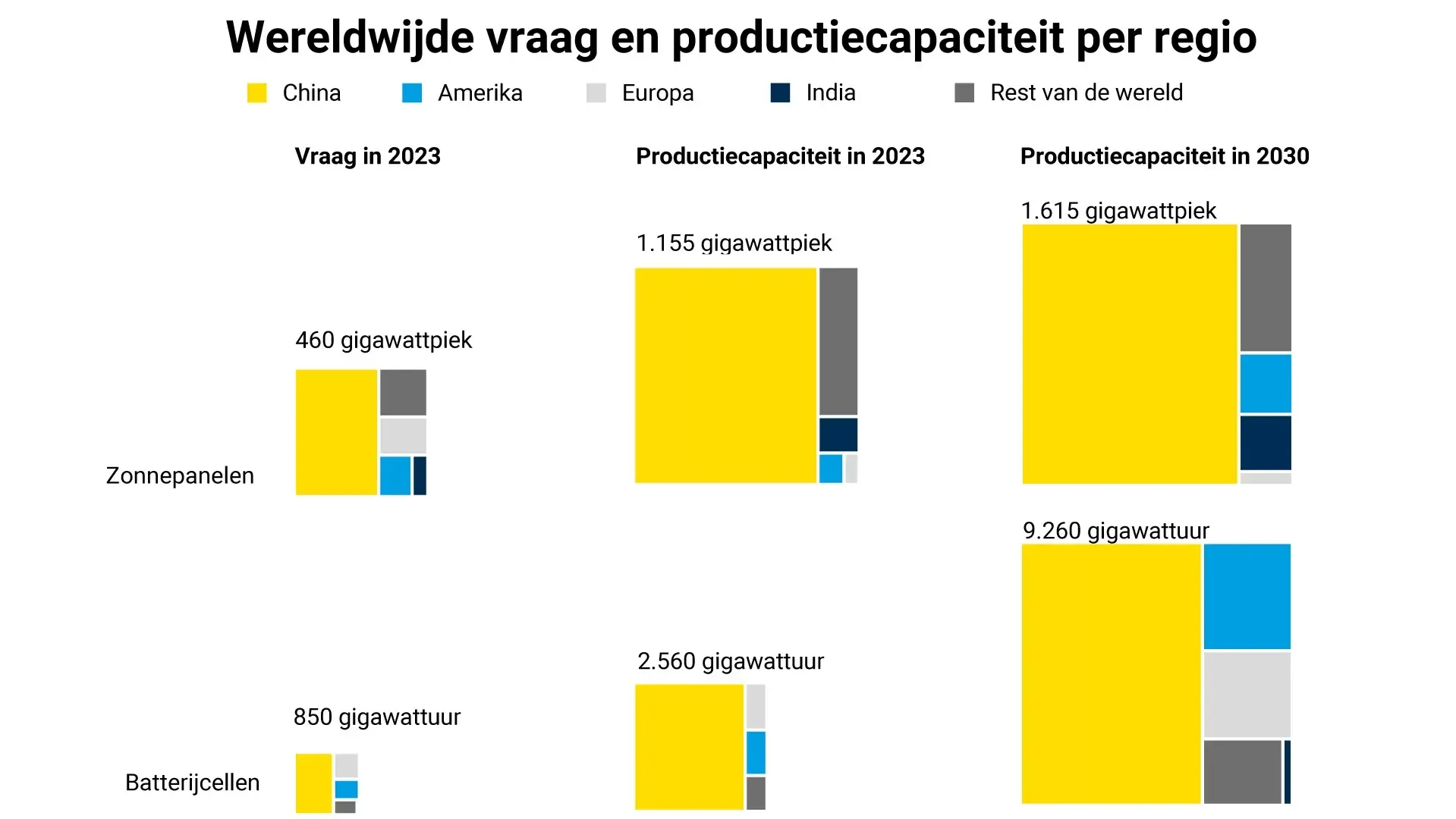

De projectpijplijn voor de pv-industrie bedraagt eind juni ongeveer 460 gigawattpiek voor zonnepanelen, 280 gigawattpiek voor zonnecellen, ongeveer 150 gigawattpiek voor wafers en 490 gigawattpiek voor polysilicium. ‘Verwacht wordt dat de productiecapaciteit voor wafers tegen eind dit jaar 1.100 gigawattpiek zal bereiken, maar daarna geleidelijk zal afnemen omdat de capaciteit voor de productie van oudere technologieën buiten gebruik wordt gesteld en uitbreidingsplannen worden ingekrompen. Terwijl de totale productiecapaciteit voor polysilicium zal blijven toenemen, zal het tempo van de uitbreiding waarschijnlijk vertragen.’

Als alle geplande uitbreidingen van pv zouden plaatsvinden, zou de volledige productiecapaciteit stijgen tot zo’n 1 terawattpiek waarbij de productie van wafers de beperkende component is. De zonnepaneelproductiecapaciteit zou meer dan 1.600 gigawattpiek bedragen. De huidige projectpijplijn tot 2030 voor batterijen bedraagt 6.700 gigawattuur. China is goed voor 55 procent van de aangekondigde productiecapaciteit, en de Verenigde Staten en de Europese Unie voor het grootste deel van de rest.

45 procent duurder

China is momenteel de goedkoopste locatie voor de productie van alle belangrijke schone- energietechnologieën, zonder rekening te houden met expliciete financiële steun van de Chinese overheid. Vergeleken met China kost het gemiddeld tot 40 procent meer om zonnepanelen, windturbines en batterijen te produceren in de Verenigde Staten, tot 45 procent meer in de Europese Unie en tot 25 procent meer in India. Het concurrentievermogen op kostengebied is een belangrijke factor die verklaart waarom China vandaag de dag een buitensporige rol speelt in de productie van schone-energietechnologie.

Door: Edwin van Gastel

In samenwerking met

Nieuwsbrief

Meld u aan voor de nieuwsbrief met het laatste nieuws!

Laatste Nieuws

Meest gelezen

Meest Gelezen

Producten

Meest gelezen

Meest Gelezen

Nu in Het Tijdschrift

Solar & Storage Magazine Marktgids 2026

Bekijk alle magazines De Solar & Storage Magazine Marktgids 2026 is verschenen. De jaarlijks terugkerende marktgids biedt een totaaloverzicht van de energieopslag- en zonne-energiemarkt en is een bijlage van de december 2025-editie van Solar & Storage Magazine. De marktgids kent dit jaar 14 rubrieken en bovendien zijn in samenwerking met een groot aantal bedrijven en organisaties de belangrijkste ontwikkelingen qua projecten, markt en technieken in kaart gebracht.