Ja, ik wil de nieuwsbrief ontvangen en heb de privacy policy gelezen.

2 september 2024

Consumenten lenen meer geld voor woning met slecht energielabel

Nederlandse consumenten hebben in het eerste halfjaar van 2024 meer geld geleend voor woningen die over een slecht energielabel beschikken. Dat blijkt uit onderzoek van het Kadaster.

Het percentage van de lening in vergelijking met de koopsom, de zogenaamde loan-to-value, was bij woningen met een slecht energielabel vaak meer dan 110 procent.

170.000 hypotheken

In de eerste 6 maanden van het kalenderjaar bleef het aantal nieuw afgesloten hypotheken, de gemiddelde hypotheeksom en het aantal over- en bijsluitingen op hetzelfde niveau als in het halfjaar daarvoor. Vergeleken met een jaar geleden werd er wel weer gemiddeld meer geleend ten opzichte van de koopsom. Dat was vooral zo bij hypotheken voor duurdere woningen boven de grens van de Nationale Hypotheekgarantie (NHG). De NHG-grens bedraagt dit jaar 435.000 euro. In het eerste halfjaar van 2024 werden bijna 170.000 hypotheken afgesloten.

De totale hypotheeksom over het 1e halfjaar van 2024 kwam uit op 59,4 miljard euro, wat eveneens vergelijkbaar is met het voorafgaande halfjaar. Het gaat hier om alle hypotheekbedragen bij elkaar opgeteld.

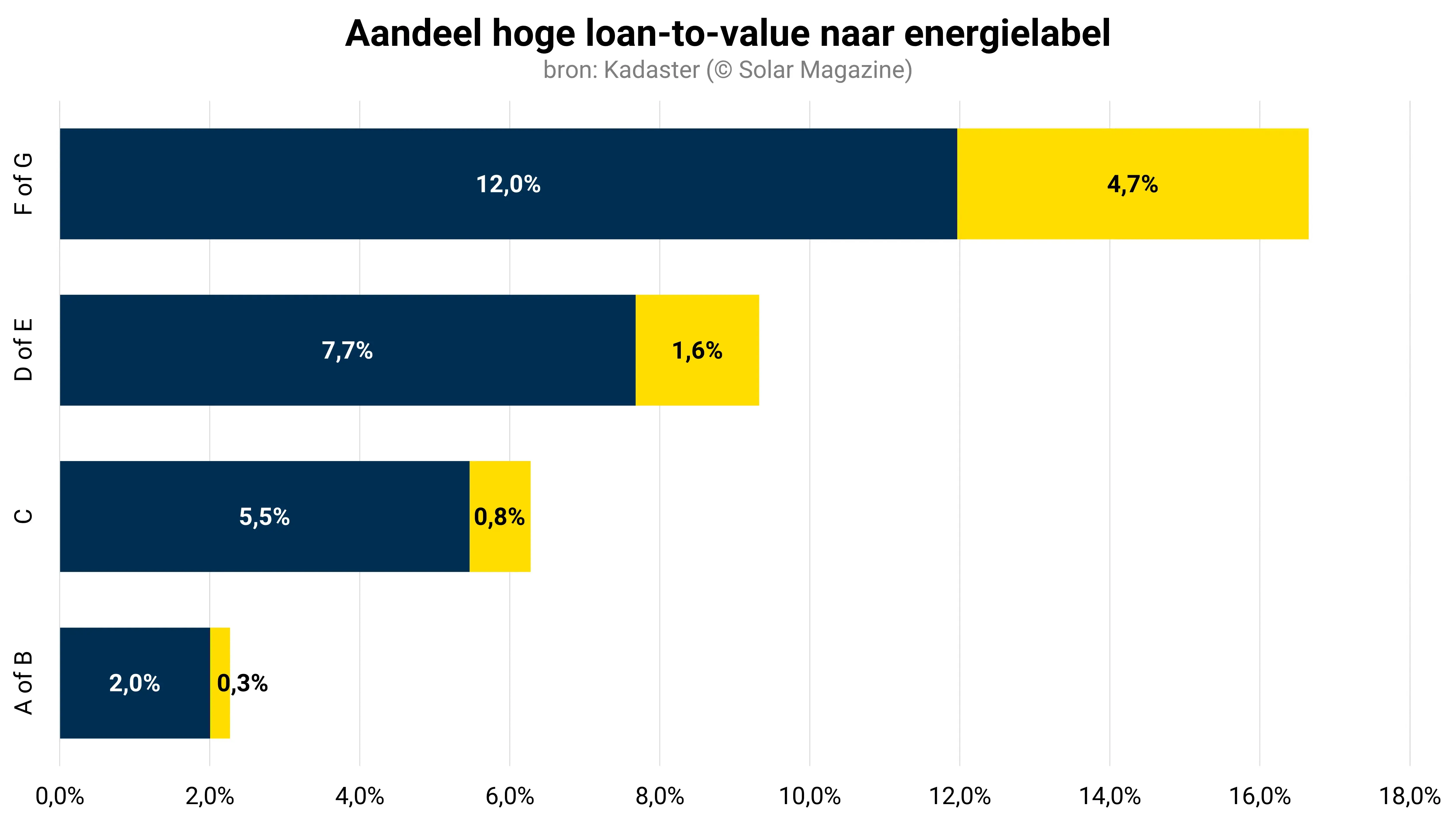

F of G

Gemiddeld genomen hadden hypotheken voor de aankoop van een woning met een energielabel F of G in het eerste halfjaar van 2024 een loan-to-value van 92,8 procent. Hypotheken voor duurzame woningen met energielabel A(++++) of B hadden een gemiddelde loan-to-value van slechts 85,9 procent.

Het Kadaster stelt dat het opvalt dat voor de aankoop van woningen met een slecht energielabel van F of G – of matig energielabel van D of E, veel vaker een hypotheek werd afgesloten met een loan-to-value hoger dan 110 procent. Bijna 17 loan-to-value van de nieuwe hypotheken voor woningen met een slecht label had zo’n hoge loan-to-value. Bij duurzame woningen met label B of beter was dat nog geen 2,5 procent.

Veel vaker

Daarnaast nam het aantal hoge loan-to-values toe voor hypotheken voor woningen met een slecht energielabel. In het eerste halfjaar van 2023 had nog minder dan 14 procent van de hypotheken een loan-to-value van 110 procent of hoger.

De onderstaande grafiek toont het aandeel van nieuw afgesloten hypotheken met een loan-to-value tussen 110 en 125 procent en tussen 125 en 150 procent, onderscheiden naar energielabel. De x-as toont de aandelen met als ondergrens 0 procent, als bovengrens 18 procent en een stapgrootte van 2 procent. De y-as toont de energielabels. De figuur laat zien dat hypotheken voor de aankoop van woningen met een slecht energielabel veel vaker een hoge loan-to-value van boven de 110 procent hebben.

Taxatie- versus marktwaarde

Geldverstrekkers gebruiken meestal de taxatiewaarde als benadering van de marktwaarde. Als verbouwingskosten worden meegefinancierd in de hypotheek, dan gaat de geldverstrekker uit van de taxatiewaarde na verbouwing. Die waarde ligt vaak hoger dan de koopsom. Dat verklaart het relatief grote aandeel hoge loan-to-values bij de aankoop van woningen met een slecht energielabel F en G, want daarbij is de kans groot dat er vaak een verbouwing of verduurzaming volgt op de aankoop.

Door: Edwin van Gastel

Nieuwsbrief

Meld u aan voor de nieuwsbrief met het laatste nieuws!

Laatste Nieuws

Meest gelezen

Meest Gelezen

Producten

Meest gelezen

Meest Gelezen

Nu in Het Tijdschrift

Maart 2026

Bekijk alle magazines De maart 2026-editie van Solar & Storage Magazine is verschenen. Het tijdschrift bevat artikelen over de vakbeurs Solar Solutions Amsterdam, stekkerbatterijen, zonnepaneelbeleid bij woningcorporaties en onderhoud van zonnepanelen.