Ja, ik wil de nieuwsbrief ontvangen en heb de privacy policy gelezen.

29 januari 2022

PV InfoLink: verkoop zonnepanelen groeit naar 234 gigawattpiek, silicium niet langer een knelpunt

De wereldwijde zonnepanelenverkoop groeit in 2022 naar een volume van 214 tot 234 gigawattpiek. Als fabrikanten van polysilicium nieuwe productielijnen tijdig online krijgen, is silicium niet langer een knelpunt.

Dat stelt het Chinese marktonderzoeksbureau PV InfoLink. De vooruitzichten voor de wereldwijde verkopen zien er volgens de marktonderzoekers veelbelovend uit voor het kalenderjaar 2022. ‘Na de schokken in de toeleveringsketen van vorig jaar te hebben doorgemaakt – veroorzaakt door de stijging van de grondstofprijzen en de COVID-19-pandemie – verandert de marktsituatie momenteel’, opent chief analyst Corrine Lin het gesprek.

23 ‘gigawattmarkten’

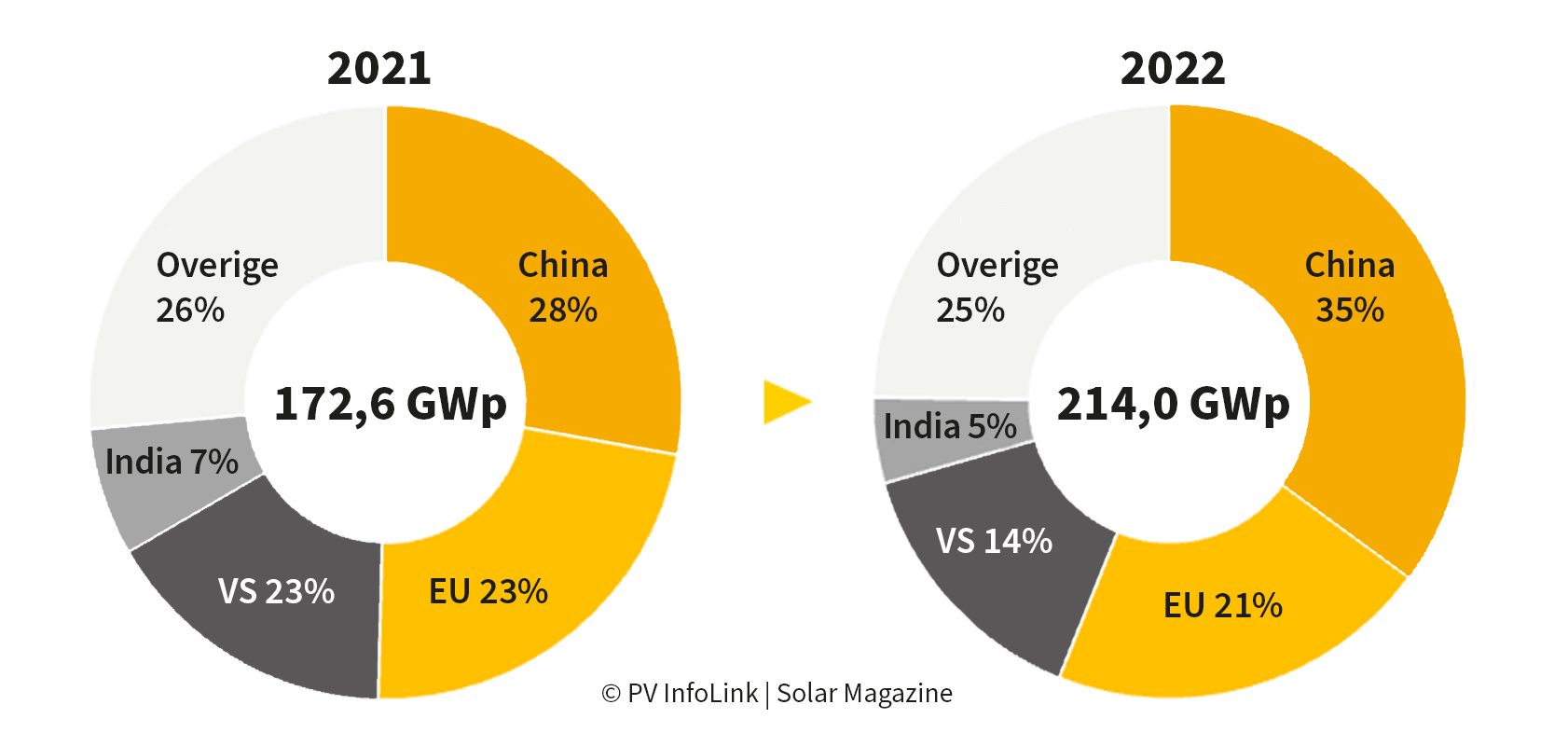

‘Naarmate de prijzen voor grondstoffen dalen, zullen vraag en aanbod geleidelijk weer normaliseren. We verwachten dat de vraag naar zonnepanelen dit jaar 214 tot 234 gigawattpiek zal bedragen. Er zijn 23 landen die meer dan 1 gigawattpiek zonnepanelen zullen installeren. China, Europa en de Verenigde Staten zullen 70 procent van de wereldwijde vraag voor hun rekening nemen.’

De sterke vraag naar zonnepanelen kan volgens het marktonderzoeksbureau voor een groot deel worden toegeschreven aan China. Het land zal dit jaar naar verwachting 75 gigawattpiek aan zonnepanelen installeren. Dat is een stijging van de verkopen van 56 procent ten opzichte van het voorgaande kalenderjaar.

Woestijn

‘Grootschalige projecten zullen de Chinese vraag in de periode 2022-2025 aanzienlijk stimuleren’, duidt Lin. ‘Het gaat om de provinciebrede promotie van gedistribueerde zonne-energie en nutsprojecten van 100 gigawatt in de woestijn. De bouwfase van zo’n eerste gigawattbase is inmiddels gestart en het project zal naar verwachting volgend jaar geleidelijk worden aangesloten op het stroomnet.’

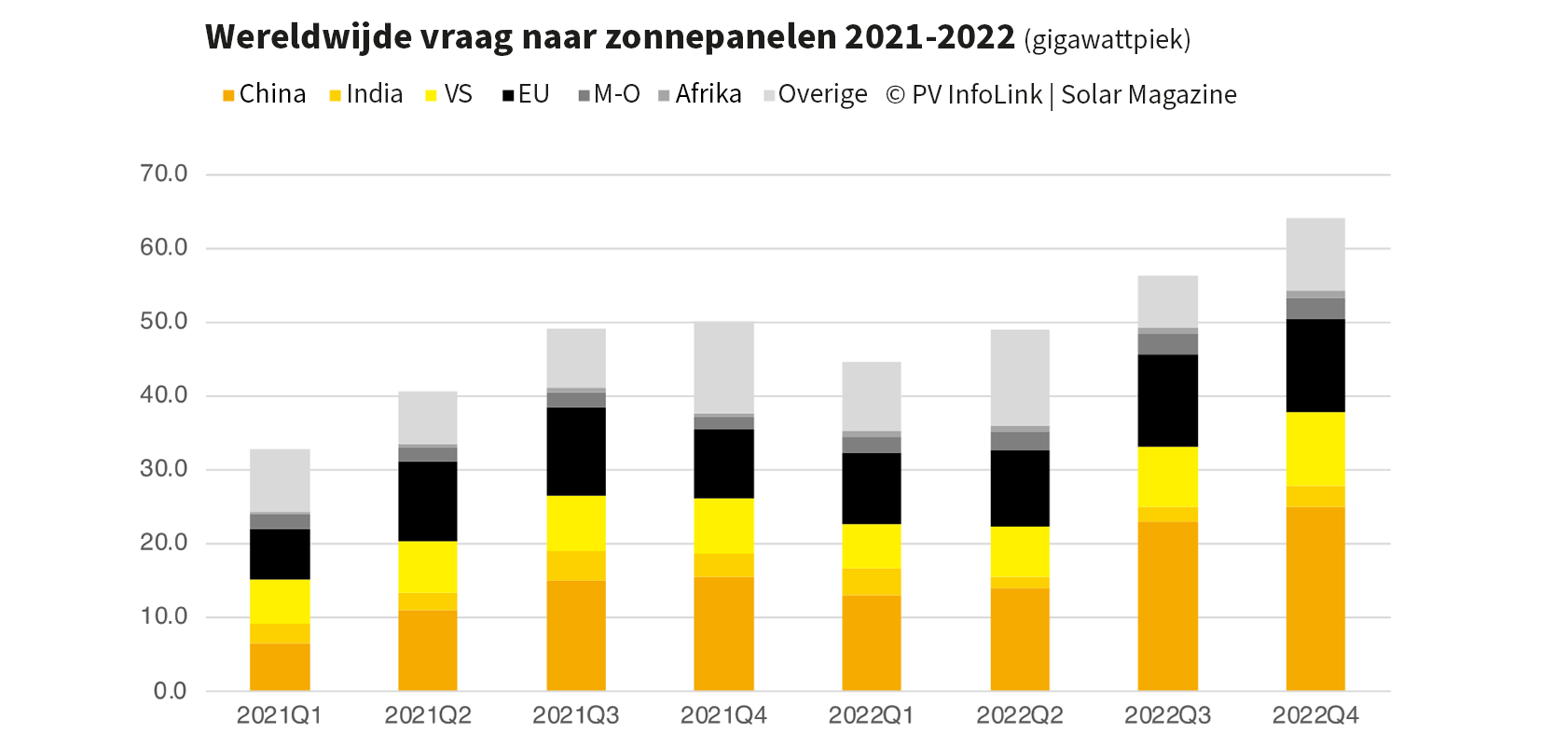

Voor Europa en Amerika verwacht Lin ook een groei van de installatiecijfers tot respectievelijk 45 en 31 gigawattpiek. ‘Traditioneel vormen het derde en vierde kwartaal de hoogseizoenen, omdat westerse landen zich in die periode haasten om projecten op te leveren voor de kerstvakanties, terwijl andere landen zich haasten om de deadlines voor netaansluitingen te halen. Het vierde kwartaal is dus ongekend druk, ondanks het koude weer in een groot aantal landen. Afgelopen winter stegen de polysiliciumprijzen door tekorten en escaleerde het tekort aan aanbod door China’s strenge controle en doelen voor energieverbruik en -intensiteit. Daardoor schoten de kosten en prijzen in de hele toeleveringsketen omhoog. Als reactie hierop vertraagden fabrikanten hun bestellingen en leveringen en werd voor veel projecten de installatie uitgesteld tot 2022. Dat resulteerde weer in een lager dan gebruikelijke vraag in het vierde kwartaal van vorig jaar.’

Prijzen kunnen dalen

In de eerste 3 maanden van 2022 droegen het hamstergedrag van India vanwege de instelling van invoerrechten, de uitgestelde projecten in China en de stabiele vraag in Europa bij aan een gezonde vraag.

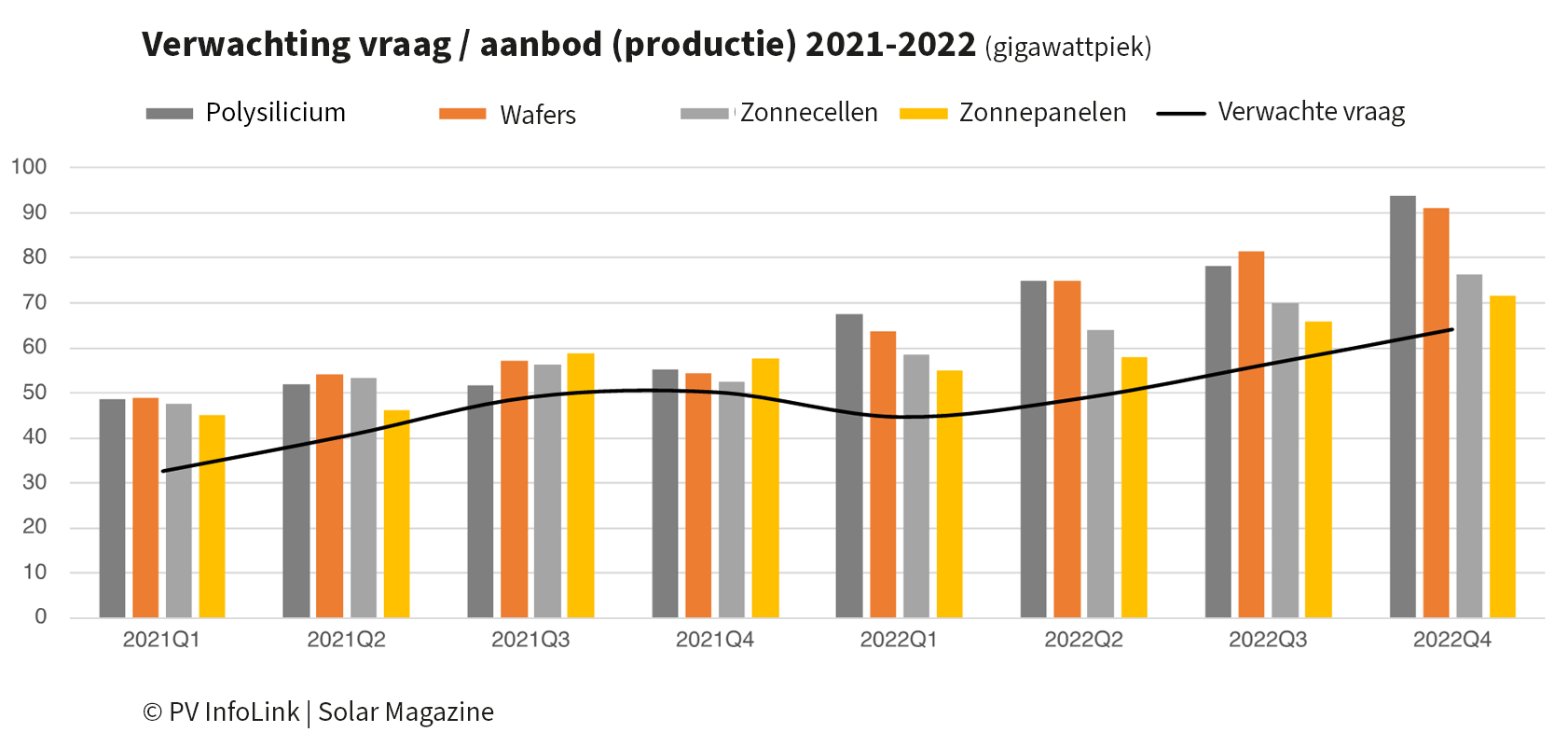

Lin hierover: ‘De prijzen in de toeleveringsketen vertoonden daardoor geen duidelijke daling. Aangezien er in het tweede en derde kwartaal geleidelijk nieuwe productielijnen voor polysilicium online komen, kunnen de prijzen de komende kwartalen dalen. De vraag naar zonnepanelen zal in het vierde kwartaal het hoogtepunt van het jaar bereiken, maar de marktsituatie is onderhevig aan tal van ontwikkelingen.’

Productiecapaciteit polysilicium

De jaarlijkse productiecapaciteit voor polysilicium zal dit jaar volgens PV InfoLink uitkomen op 435 gigawattpiek, met een geschatte productie van 850.000 tot 860.000 ton; goed voor ongeveer 314 gigawattpiek. Lin: ‘Rekening houdend met verliezen in elk segment, opgeslagen voorraden en transporttijden, is dat aanbod voldoende om aan de vraag van eindgebruikers te kunnen voldoen. Als fabrikanten van polysilicium allemaal de geplande productiecapaciteit online brengen, zal polysilicium niet langer een knelpunt in de toeleveringsketen zijn.

Meeste overcapaciteit bij wafers

Lin verwacht dat de producenten van wafers in 2022 het meest geconfronteerd zullen worden met overcapaciteit. ‘De capaciteit die door bestaande fabrikanten is toegevoegd en de geplande productiecapaciteit van nieuwkomers zorgt voor een totale productiecapaciteit van 477 gigawattpiek aan het einde van 2022. Door de overcapaciteit die hierdoor onstaat, zullen kleine fabrikanten niet concurrerend kunnen zijn op het gebied van prijzen en de aankoop van polysilicium. Hierdoor zullen ze sneller van de markt verdwijnen. Bovendien zorgt de overcapaciteit voor de productie van wafers er ook voor dat de prijzen van polysilicium niet snel kunnen dalen. Te midden van de enorme productiecapaciteit zullen zowel oudere productielijnen voor zonnecellen als zonnepanelen voor kleinere formaten wafers geleidelijk worden uitgefaseerd. Ondanks het wegvallen van die capaciteit, zal het zonnecelsegment te maken krijgen met overcapaciteit en lage winsten, aangezien de grote fabrikanten en verticaal geïntegreerde bedrijven hun productiecapaciteit blijven uitbreiden.’

Lin besluit: ‘Als fabrikanten in de verschillende onderdelen van de waardeketen allen volgens planning hun nieuwe productielijnen in gebruik nemen, zullen vraag en aanbod in de supply chain in evenwicht komen. Dit zal de prijzen drukken. Daarbij moet er wel aandacht worden besteed aan de Chinese richtlijnen voor energie-intensiteit en de vraag en het aanbod van polysilicium te midden van de gevolgen van het conflicten tussen Amerika en China over silicium uit Xinjiang.’

Door: Edwin van Gastel

Nieuwsbrief

Meld u aan voor de nieuwsbrief met het laatste nieuws!

Laatste Nieuws

Meest gelezen

Meest Gelezen

Producten

Meest gelezen

Meest Gelezen

Nu in Het Tijdschrift

Mei 2026

Bekijk alle magazines De mei 2026-editie van Solar & Storage Magazine is uit. Het tijdschrift kent artikelen over Intersolar Europe, dubbele energiebelasting bij thuisbatterijen, recycling van batterijen en het Nationaal EMS Programma.