1 juni 2021

PV InfoLink: forse overcapaciteit door nieuwe productiecapaciteit perc-zonnecellen voor zonnepanelen

De wereldwijde productiecapaciteit voor zonnecellen wordt dit jaar excessief uitgebreid met overcapaciteit als gevolg. Marktonderzoeksbureau PV InfoLink voorziet voor perc-zonnecellen al 400 gigawattpiek capaciteit.

Volgens de marktanalisten stelden enkele zonnecelfabrikanten het online brengen van nieuwe productiecapaciteit uit als reactie op de huidige marktsituatie, terwijl verticaal geïntegreerde fabrikanten hun tempo van capaciteitsuitbreiding voortzetten. Naar schatting zal er volgens PV InfoLink tegen het einde van het kalenderjaar ongeveer 400 gigawattpiek productiecapaciteit voor monokristallijne perc-zonnecellen zijn; een verdubbeling van de capaciteit ten opzichte van vorig jaar. Er zal daarbij ten minste 280 gigawattpiek aan productiecapaciteit zijn voor zonnecellen gebaseerd op wafers met een formaat van 182 bij 182 millimeter en 210 bij 210 millimeter. Te midden van een markt met een serieus overschot konden tier 1-fabrikanten van zonnecellen in het eerste kwartaal volgens PV InfoLink slechts kleine winstmarges behouden van 1 tot 3 procent.

Jaar van transformatie

‘Dit jaar staan zonnecelfabrikanten voor de uitdaging van transformatie’, duidt PV InfoLink analyst Amy Fang. ‘Afgezien van het aanpassen van de productieverhouding van de verschillende formaten zonnecellen, richten sommige fabrikanten zich op de ontwikkeling van de volgende generatie technologieën, waarbij investeringen worden verschoven van p-perc naar n-type technologie.’

Langzame groei van de vraag

Pv-fabrikanten hebben hun afzetmarkten bij dit alles niet gewijzigd. Chinese fabrikanten van n-type tunnel‐oxide passivated contact (TOPCon)-zonnecellen richten zich voornamelijk op projecten op utiliteitsschaal. ‘Het uitgangsvermogen van zonnepanelen die zijn geassembleerd met grote p-perc-zonnecellen hebben echter een vermogen van meer dan 500 wattpiek bereikt en overtreffen zonnepanelen met n-type-zonnecellen’, stelt Fang. ‘Bovendien blijven de zilverprijzen dit jaar op een hoger niveau als gevolg van stijgende grondstofkosten, wat de ontwikkeling van n-type-heterojunctiezonnecellen met een hoger verbruik van zilverpasta belemmert. Deze factoren leiden tot een tragere vraag naar n-type-producten in China, waardoor de productie niet groeit.’

Niet-Chinese fabrikanten van n-type zonnepanelen richten zich volgens haar op residentiële en commerciële en industriële (c&i) dakprojecten. ‘Met onder meer Maxeon dat een uitbreidingsplan voor de productiecapaciteit voor perc-technologie aankondigde, begint de situatie op de overzeese markten te veranderen. In een competitieve zonnecelmarkt beginnen buitenlandse fabrikanten, met voordeel in technologieën, ook strategieën voor de toekomst te ontwikkelen. Volwassen markten waaronder Europa, Amerika en Japan – waar de vraag vrij stabiel is – zullen voor Chinese fabrikanten de belangrijkste overzeese markten blijven. Over het algemeen maken grootschalige capaciteitsuitbreiding en schaalvoordelen van p-perc-technologie het voor n-type-producten moeilijk om te concurreren. In combinatie met stijgende kosten van grondstoffen en een trage vraag, daalt de productie van n-type-zonnecellen tot ongeveer 6 gigawattpiek, terwijl het marktaandeel dit jaar terugloopt van 5 naar 4 procent.’

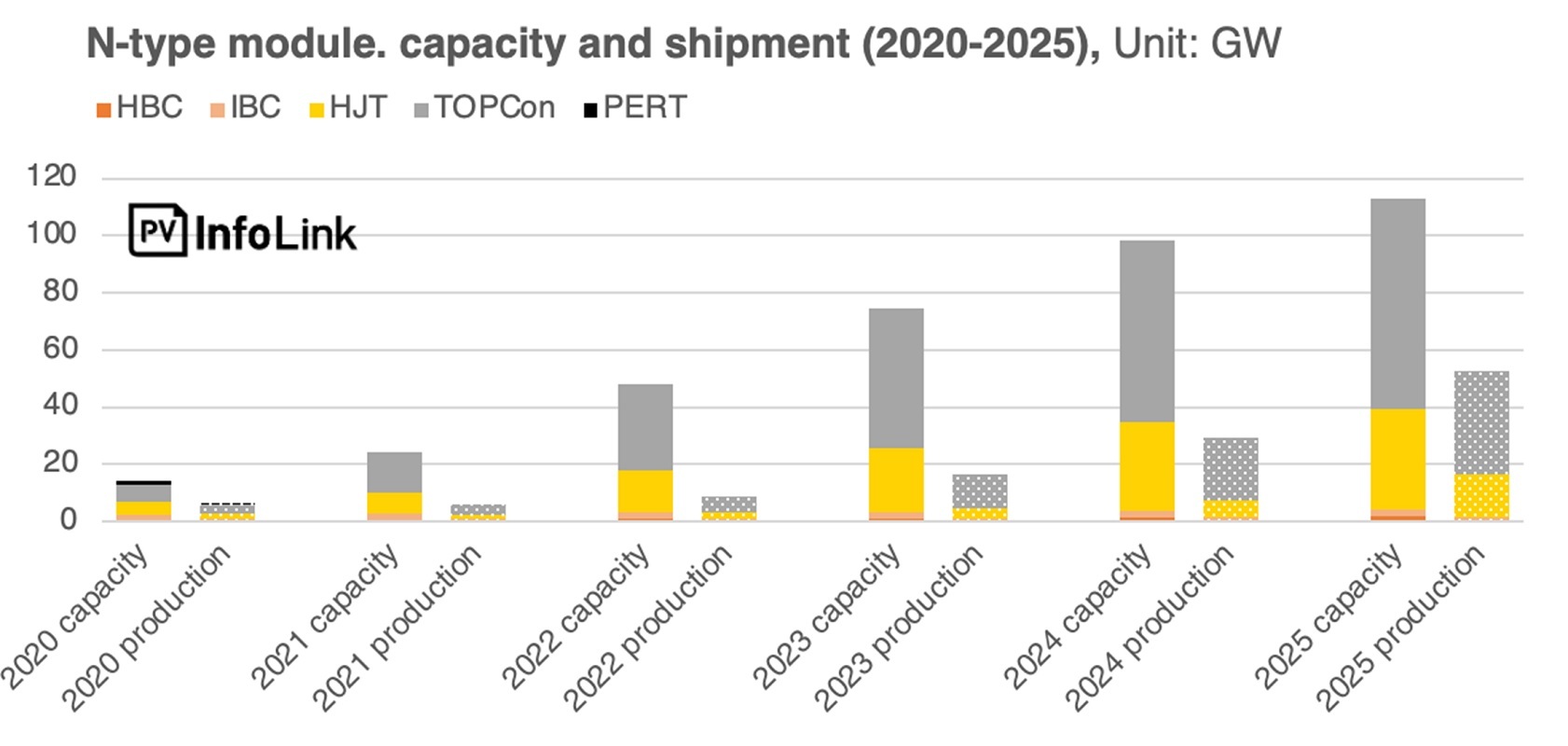

Capaciteit n-type

De bestellingen voor n-type-producten blijven volgens Fang tot nu toe laag. Fabrikanten hebben daardoor bij n-type-technologie te maken met een productiecapaciteit die aanzienlijk hoger is dan het daadwerkelijke productievolume. ‘Bij het onderzoeken van de capaciteitsuitbreiding die tot nu toe heeft plaatsgevonden, blijkt bovendien dat bij de productie van mono perc-zonnecellen tekenen van afname van de winstgevendheid zijn te zien. Heel wat fabrikanten hebben bekendgemaakt dat ze zullen stoppen met het toevoegen van perc-productiecapaciteit waarvan er nu al een overschot is. Uitbreidingsprojecten die voor de tweede helft van het kalenderjaar zijn aangekondigd, zijn meestal onderdeel van de technologie-roadmap voor n-type of high-end R&D zoals interdigitated back contact (ibc-zonnecellen). Het zal echter enige tijd duren voordat de n-type-technologie commerciële productie bereikt. Dit en volgend jaar wordt een keerpunt.’

Nu de grote pv-fabrikanten de afgelopen jaren het voortouw hebben genomen in de technologieontwikkeling, zal de vooruitgang die zij dit jaar in n-type-technologieën bereiken volgens Fang bepalen of n-type-technologie in de toekomst het niveau van massaproductie kan bereiken. ‘De industrie houdt nauwlettend in de gaten of LONGi’s TOPCon- en Tongwei’s 1 gigawatt heterojunctie-capaciteitsuitbreidingsprojecten tussen de tweede helft van het jaar en begin 2022 massaproductie kunnen realiseren, waardoor de kosten dalen. Bovendien werken fabrikanten aan een technische doorbraak in zilverpasta met verschillende materialen, terwijl veel fabrikanten aandringen op het upgraden van heterojunctiezonnecellen naar M6-formaat in massaproductie. Speciale aandacht wordt ook besteed aan het rendement van TOPCon-zonnecellen en de selectie van apparatuur tussen low pressure chemical vapor deposition (lpcvd)- en plasma enhanced chemical vapor deposition (pecvd)-proces.

Conclusie

De n-type-zonnecellen TOPCon en heterojunctie zien beide een continue vooruitgang in kostenbeheersing en efficiëntie. De 2 technologieën zullen volgens Fang naar verwachting in de komende 1 tot 3 jaar een uitbreiding in capaciteit en productie zien. ‘TOPCon-technologie heeft echter voordelen ten opzichte van heterojunctietechnologie wat betreft ordervolumes en capaciteitsuitbreiding, omdat het gemakkelijker is een productielijn voor perc-zonnecellen te upgraden naar TOPCon-zonnecellen. Hierdoor zal TOPCon-technologie op korte termijn heterojunctietechnologie overtreffen in capaciteit en productie. Bij heterojunctietechnologie zal er aan de andere kant – als de kosten voor apparatuur en zilverpasta continu kunnen dalen terwijl het productievolume toeneemt – meer ruimte zijn voor kostprijsreductie. Bovendien, naarmate de efficiëntie van heterojunctiezonnecellen blijft verbeteren, zullen de capaciteit en productie ervan op de lange termijn groeien.’

Zowel TOPCon- als heterojunctie-zonnecellen worden daarbij wel worden geconfronteerd met uitdagingen in verband met de overgang naar grote wafers. Fang: ‘Hoewel wafers van 182 bij 182 millimeter en 210 bij 210 millimeter in de tweede helft van het jaar het standaardformaat voor p-type-zonnecellen zullen worden, blijft het een barrière voor n-type-zonnecellen om het stabiliteitsprobleem bij het gebruik van grote wafers te overwinnen. Als n-type-zonnecellen gemaakt van grote wafers in de komende 1 tot 2 jaar in massaproductie kunnen gaan, zullen de kosten per wattpiek onmiddellijk dalen.’

Door: Edwin van Gastel

Nieuwsbrief

Meld u aan voor de nieuwsbrief met het laatste nieuws!

Ja, ik wil de nieuwsbrief ontvangen en heb de privacy policy gelezen.

Laatste Nieuws

Meest gelezen

Meest Gelezen

Producten

Meest gelezen

Meest Gelezen

Nu in Het Tijdschrift

Solar & Storage Magazine Marktgids 2026

Bekijk alle magazines De Solar & Storage Magazine Marktgids 2026 is verschenen. De jaarlijks terugkerende marktgids biedt een totaaloverzicht van de energieopslag- en zonne-energiemarkt en is een bijlage van de december 2025-editie van Solar & Storage Magazine. De marktgids kent dit jaar 14 rubrieken en bovendien zijn in samenwerking met een groot aantal bedrijven en organisaties de belangrijkste ontwikkelingen qua projecten, markt en technieken in kaart gebracht.